Niedawno do ERGO Hestii została zgłoszona szkoda, w której doszło do katastrofy budowlanej, a koszty poniesione przez poszkodowanego przekroczyły 2.000.000 PLN. Sprawca zdarzenia był członkiem Polskiej Izby Inżynierów Budownictwa i posiadał obowiązkowe ubezpieczenie OC w ERGO Hestii na minimalną sumę gwarancyjną 50.000 Euro za szkody, które mogą wyniknąć z wykonywania samodzielnych technicznych funkcji w budownictwie, ale polisa ta nie wystarczyła na pokrycie straty. Zaistniała sytuacja zrodziła wiele pytań

Te i inne wątpliwości postaramy się rozstrzygnąć w niniejszym artykule.

Zacznijmy jednak od początku. Wypadek, który opisujemy miał miejsce w marcu 2021 podczas przebudowy budynku usługowo - mieszkalnego w X. Prace prowadzone były na podstawie sporządzonych projektów i wydanego pozwolenia na budowę przez profesjonalnego wykonawcę- Firmę Y, zaś funkcję kierownika budowy powierzono Ubezpieczonemu. W następstwie zdarzenia doszło między innymi do:

W związku z zaistniałą katastrofą Powiatowy Inspektor Nadzoru Budowlanego wszczął postępowanie administracyjne, ponadto wszczęte zostało postępowanie karne wobec Ubezpieczonego. W toku postępowań sporządzono ekspertyzy z których wynikało, że przyczyną katastrofy była nieprawidłowa technologia wykonywania prac w przedmiotowym obiekcie tj. dokonano usunięcia elementów konstrukcyjnych w postaci stropu nad parterem, nie zabezpieczono ścian zewnętrznych na możliwość ich wyboczenia, powiększono otwory okienne parteru dodatkowo nie wypełniając przestrzeni pomiędzy belką nadproża, a ścianą nad nią zlokalizowaną, co spowodowało rozluźnienie elementów konstrukcyjnych i wyboczenie ścian. Potwierdzono, że do zdarzenia doszło na skutek wykonywania rozbiórki niezgodnie z zasadami sztuki prac rozbiórkowych, zaś za sposób organizacji i technologię prac, a także prowadzenie ich w sposób zgodny z zatwierdzonym projektem budowlanym odpowiadał kierownik budowy.

W styczniu 2022 Sąd Rejonowy w X Wydział Karny wydał wyrok w którym Ubezpieczonego uznano za winnego zarzucanego mu czynu, to jest tego, że pełniąc obowiązki kierownika budowy nie zapewnił należytego zorganizowania robót i kierowania nimi i działając w zamiarze ewentualnym umyślnie sprowadził bezpośrednie niebezpieczeństwo zawalenia się budowli, czym w konsekwencji nieumyślnie doprowadził do zdarzenia w postaci zawalenia się części kamienicy. Ubezpieczonemu wymierzono karę 1 roku pozbawienia wolności, warunkowo zawieszonego na okres próby 2 lat, orzeczono karę grzywny w wysokości 50.000 PLN i zakaz zajmowania samodzielnej funkcji technicznej w budownictwie na okres 1 roku .

Sprawca zdarzenia posiadał obowiązkowe ubezpieczenie OC za szkody wynikłe z wykonywania samodzielnych technicznych funkcji w budownictwie w ERGO Hestii. Poszkodowany zgłosił roszczenie bezpośrednio do Ubezpieczyciela sprawcy opiewające na kwotę 2 019 463 PLN, obejmujące koszty odbudowy kamienicy w tym:

Poszkodowany w sposób niebudzący wątpliwości wykazał przesłanki odpowiedzialności sprawcy, a więc jego zawinione działanie, powstałą szkodę oraz istnienie związku przyczynowego pomiędzy działaniem a szkodą. Ubezpieczyciel uznał odpowiedzialność cywilną Ubezpieczonego za zdarzenia oraz ustalił, że nastąpiło ono w związku z wykonywaniem przez Ubezpieczonego samodzielnych technicznych funkcji w budownictwie w ramach posiadanych uprawnień budowlanych. Ubezpieczyciel stwierdził, że uchybienia będące źródłem szkody wynikały z obowiązków Ubezpieczonego, które szczegółowo reguluje Ustawa z dnia 7 lipca 1994 roku Prawo budowlane i doszło do nich w okresie ubezpieczenia, a ponadto nie zachodzi wyłączenie odpowiedzialności Ubezpieczyciela na podstawie zawartej umowy ubezpieczenia. Niestety okazało się, że Ubezpieczony posiadał jedynie ubezpieczenie obowiązkowe na minimalną sumę gwarancyjną 50.000 Euro na podstawie Rozporządzenia MF z dnia 11 grudnia 2003 w sprawie obowiązkowego ubezpieczenia OC architektów oraz inżynierów budownictwa. W tym miejscu warto zauważyć, ze suma gwarancyjna wskazana w polisie OC stanowi górną granicę odpowiedzialności Ubezpieczyciela, to znaczy, że może on wypłacić odszkodowanie w wysokości maksymalnie równej tejże sumie. Jeśli uzasadniona wysokość roszczeń przekracza sumę gwarancyjną, to sprawca jest obowiązany pokryć pozostałą część należnego odszkodowania z własnego majątku. W omawianej sprawie kwota do zapłaty wyniosła prawie 1.800.000 PLN.

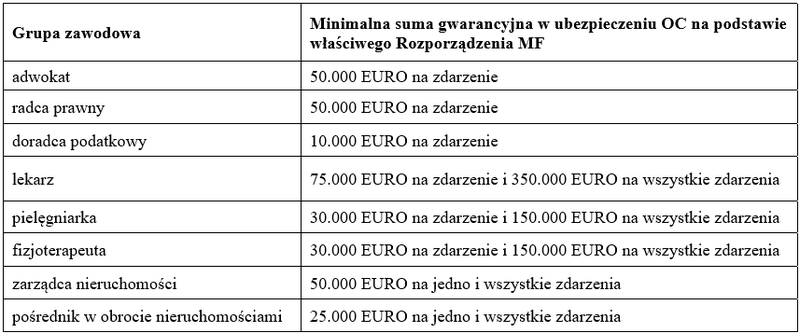

Opisana sytuacja jasno pokazuje, że limit 50.000 euro w obowiązkowym OC nie jest wystarczający dla finansowego zabezpieczenia kierownika budowy. Suma ta ustalona została w Rozporządzeniu Ministra Finansów wiele lat temu i nie ulegała waloryzacji, pomimo, że w tak zwanym międzyczasie znacząco zwiększyły się wartości wypłacanych przez Ubezpieczycieli odszkodowań, na co niebagatelny wpływ miał wzrost cen robocizny i materiałów budowlanych, szczególnie zauważalny ostatnio, jak również inflacja. Zdecydowanie można powiedzieć, że zawarcie ubezpieczenia obowiązkowego na minimalną sumę gwarancyjną nie chroni w należyty sposób ani sprawcy, ani poszkodowanego. Problem ten dotyczy zresztą nie tylko kierowników budowy, ale również innych grup zawodowych podlegających obowiązkowemu ubezpieczeniu OC. Sumy ustalone w dedykowanych im Rozporządzeniach nie przystają do rzeczywistości i nie chronią należycie Ubezpieczonych.[1] Tak zawarte ubezpieczenie daje Ubezpieczonemu jedynie iluzję bezpieczeństwa.

Jakie jest wyjście z tej sytuacji?

W kwestii podniesienia minimalnych sum gwarancyjnych w ubezpieczeniach obowiązkowych ruch należy do ustawodawcy i tutaj niewiele można zrobić. Natomiast realnym rozwiązaniem jest zawarcie przez Ubezpieczonego obok ubezpieczenia obowiązkowego - dodatkowego ubezpieczenia OC, zwanego również ubezpieczeniem nadwyżkowym. Ubezpieczenie takie uruchamia się po wyczerpaniu sumy gwarancyjnej w ubezpieczeniu obowiązkowym i stanowi dodatkowy limit, który można wykorzystać na pokrycie wyrządzonej szkody. ERGO Hestia posiada bogatą ofertę ubezpieczeń nadwyżkowych dla różnych profesjonalistów, tak w formule indywidualnej, jak i grupowej. Warto z niej skorzystać i wybrać odpowiednią opcję, tak, aby w przypadku ewentualnej szkody Ubezpieczony miał uzasadnione poczucie bezpieczeństwa.

TABELA NR 1

[1] Tabela nr 1 pokazuje wysokość minimalnych sum gwarancyjnych w ubezpieczeniach obowiązkowych OC dla przykładowych grup zawodowych.

Kierownik ds. Ubezpieczeń Odpowiedzialności Cywilnej Zawodowej w Biurze Ubezpieczeń Korporacyjnych, z wykształcenia prawnik i filolog, absolwentka podyplomowych studiów z zakresu prawa medycznego. W grupie ERGO Hestia od 2003 roku.