W polskim prawie nie ma obowiązku ubezpieczania odpowiedzialności administracyjnej za szkody wyrządzone środowisku naturalnemu. Jednak wybrane rodzaje branż objęto tzw. obowiązkowym zabezpieczeniem roszczeń. Może ono przybrać formę m.in. polisy (umowa ubezpieczenia odpowiedzialności administracyjnej za szkody w środowisku – ELI ) lub gwarancji ubezpieczeniowej. Dlaczego ustawodawca używa pojęcia „zabezpieczenie roszczeń”? I o czyich roszczeniach mowa?

W skrócie: to zabezpieczenie roszczeń, jakie organ administracji, odpowiedzialny za ochronę środowiska, ma w stosunku do podmiotu, który temu środowisku szkodzi. Jego roszczenie może dotyczyć kosztów: zastępczego usunięcia odpadów, naprawy lub zapobieżenia szkodom w środowisku. Obowiązek ustanowienia zabezpieczenia wynika z trzech aktów prawnych, a jego wysokość, czas i forma budzą wiele wątpliwości. Niżej przedstawiamy nasz punkt widzenia na praktyczną stronę tego zagadnienia.

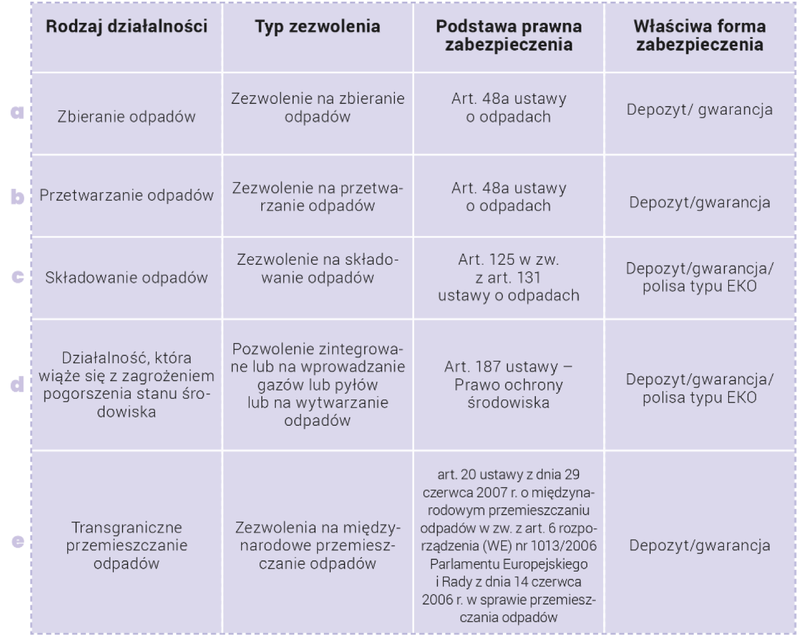

Typ zabezpieczenia jest ściśle powiązany i zależy od rodzaju zezwolenia.

Ważne!

Poza zakresem obowiązkowych zabezpieczeń a, b i c pozostają: transportujący odpady, wytwarzający odpady, zbierający i/lub przetwarzający odpady obojętne. Ustawa z 14 grudnia 2012 r. o odpadach zawiera określenia: „magazynowanie”, „zbieranie” i „składowanie” odpadów. Potocznie to synonimy, jednak w języku ustawy o odpadach „magazynowanie” i „zbieranie” odnoszą się wyłącznie do dwóch pierwszych rodzajów ww. pozwoleń i zabezpieczenia, o którym mowa w art. 48a. „Składowanie” natomiast oznacza wyłącznie trwałe odkładanie odpadów na składowiskach odpadów objęte zabezpieczeniem zgodnie z art. 125 w zw. z art. 131 ustawy o odpadach.

a–b) zezwolenia na zbieranie odpadów lub zezwolenia na przetwarzanie odpadów, z wyłączeniem zarządzającego składowiskiem odpadów = zabezpieczenie zgodnie z art. 48a ustawy o odpadach

W 2018 r. weszła w życie nowelizacja ustawy o odpadach, mająca rozwiązać rosnący problem pożarów czasowych składowisk odpadów. Jej regulacje dotknęły jednak całej branży gospodarki odpadami. Nowelizacja wprowadziła m.in. tzw. drugie zabezpieczenia roszczeń związanych z gospodarowaniem odpadami. W środowisku ubezpieczeniowym wzrosła liczba pytań o tzw. zabezpieczenia roszczeń z art. 48a. Jednak dla klientów z branży odpadowej zmiany te oznaczały rewolucję. Najważniejsze z nich to:

Zabezpieczenie roszczeń stanowiło ledwie kroplę w morzu zmian. Zwiększenie innych wymogów zwiększyło koszty prowadzenia działalności, zaczęto więc szukać tańszych rozwiązań – także po stronie zabezpieczenia roszczeń. Z dozwolonych przez ustawodawcę form zabezpieczenia (depozyt, gwarancja bankowa lub ubezpieczeniowa, polisa) najtańszą formą wydawały się oczywiście polisy. Jednak pomimo wpisania takiej formy zabezpieczenia roszczeń do treści samej ustawy, zasada działania polisy ubezpieczeniowej nie wpisuje się w koncepcję zabezpieczenia roszczeń. Dlaczego? Przeanalizujmy, kiedy i w jakim zakresie organ administracji odpowiedzialny za ochronę środowiska powinien móc skorzystać z tego zabezpieczenia:

Decyzja o uruchomieniu zabezpieczenia roszczeń może być następstwem:

Jak widać, uruchomienie zabezpieczenia nie zostało powiązane z zaistnieniem wypadku w rozumieniu umowy ubezpieczenia typu ELI, a więc z powstaniem szkody w środowisku lub bezpośredniego nią zagrożenia. Nie ogranicza się ono do kosztów działań naprawczych lub zapobiegawczych szkody w środowisku. Ma na celu przede wszystkim pokrycie kosztów zastępczego usunięcia odpadów, co wynika zresztą z samej formy szacowania jego wysokości. Wartość zabezpieczenia stanowi iloczyn największej masy odpadów oraz stawek określonych dla danego rodzaju odpadu. Nie ustanowiono tu sumy gwarancyjnej czy limitów charakterystycznych dla ubezpieczenia, podano jedynie wartość zabezpieczenia.

Rozdźwięk między zasadą działania zabezpieczenia z art. 4 8a ustawy o odpadach i polisy ubezpieczeniowej powoduje, że najtrafniejszą formą zabezpieczenia pozostają: depozyt, gwarancja ubezpieczeniowa lub bankowa.

c) składowanie odpadów – zezwolenie na składowanie odpadów (art. 125 w zw. z art. 131 ustawy o odpadach)

To obowiązujące od 2013 r. zabezpieczenie dotyczy wyłącznie zarządzających składowiskiem odpadów, rozumianym zgodnie z definicją ustawy o odpadach jako obiekt budowlany przeznaczony do składowania odpadów. Zakres zabezpieczenia obejmuje roszczenia z tytułu wystąpienia negatywnych skutków w środowisku oraz szkód w środowisku w rozumieniu ustawy z dnia 13 kwietnia 2007 r. o zapobieganiu szkodom w środowisku i ich naprawie w związku z prowadzeniem składowiska odpadów. Ustawodawca dopuścił jako formę zabezpieczenia: depozyt, gwarancję (ubezpieczeniową/bankową), polisę ubezpieczeniową. Ta forma zabezpieczenia odwołuje się wprost do faktu zaistnienia szkody w środowisku, więc rozpatrywane mogą być wszystkie formy zabezpieczenia przewidziane ustawą – w tym polisa typu ELI. W praktyce w pełni akceptowaną formą zabezpieczenia są polisy ubezpieczenia odpowiedzialności administracyjnej za szkody w środowisku. Wysokość zabezpieczenia ustala organ administracji w decyzji. Nie ma rozporządzenia regulującego sposób jego obliczania.

d) działalność, która wiąże się z zagrożeniem pogorszenia stanu środowiska (art. 187 ustawy – Prawo ochrony środowiska)

Większość podmiotów działających na podstawie tzw. pozwolenia zintegrowanego mogłaby zostać zobowiązana do ustanowienia zabezpieczenia roszczeń. Podstawą jest tu art. 187 ustawy Prawo ochrony środowiska, dający takie uprawnienie marszałkom lub starostom wydającym pozwolenia: zintegrowane na wprowadzanie gazów, pyłów lub wytwarzanie odpadów.

Ustawa dedykuje zabezpieczenie sytuacjom wystąpienia szkody w środowisku, dlatego - podobnie jak w przypadku zabezpieczenia dla prowadzących składowiska odpadów - stąd też jedną z oferowanych form są tu polisy odpowiedzialności za te szkody, jednak bez bezpośredniego określenia wysokości zabezpieczenia roszczeń – powinien ją określić organ wydający pozwolenie w powiązaniu z przewidywanymi negatywnymi skutkami eksploatacji instalacji dla środowiska, w uzasadnieniu do decyzji wskazując sposób i kryteria ustalenia wysokości zabezpieczenia.

Ustawa Prawo ochrony środowiska przewiduje też (w art. 187 ust. 6) możliwość wydania rozporządzenia w sprawie metod określenia wysokości zabezpieczeń. Do dziś jednak nie rozpoczęto prac nad wydaniem takiego aktu prawnego, co jest najprawdopodobniej przyczyną wciąż niewystarczającego wykorzystywania tego uprawnienia przez marszałków lub starostów. Wydanie takiej decyzji wymaga z jednej strony umiejętności oszacowania ryzyka, a co za tym idzie ustalenia kwoty zabezpieczenia, a z drugiej – znajomości produktów takich jak gwarancje i ubezpieczenia środowiskowe.

e) transgraniczne przemieszczenia odpadów – zezwolenia na międzynarodowe przemieszczanie odpadów

W odniesieniu do międzynarodowego przewozu odpadów zastosowanie ma art. 20 ustawy z dnia 29 czerwca 2007 r. o międzynarodowym przemieszczaniu odpadów w związku z art. 6 rozporządzenia nr 1013/2006. W tym przypadku ustawa nie pozostawia wątpliwości – jedyną dozwoloną formą jest tu depozyt lub gwarancja. Wątpliwości mogą pojawić się wtedy, gdy czytamy wyłącznie zapisy rozporządzenia, które wprowadza dwa pojęcia: gwarancji finansowej lub równoważnego ubezpieczenia. Rozporządzenie nie działa jednak samodzielnie, a w zakresie zabezpieczenia wiążące są tu zapisy ustawy polskiej. Kwoty zabezpieczenia ustalane są wg metodologii analogicznej jak w zabezpieczeniu z art. 48a ustawy o odpadach.

W praktyce przedsiębiorca może działać na podstawie kilku pozwoleń. Oto przykłady:

Przykład 1 – zakład produkcyjny

Wykorzystywany w produkcji surowiec ma status odpadu (np. zużyte opony wykorzystywane do produkcji nawierzchni sportowych), a jednocześnie jego instalacje objęte są systemem pozwoleń zintegrowanych. Posiada 3 pozwolenia: na zbieranie odpadów, na przetwarzanie odpadów, zintegrowane dla instalacji do produkcji farby do podłoży gumowych. Liczba wymaganych zabezpieczeń - 2 (wynikające z art. 48a + jedno wynikające z art. 187 prawo ochrony środowiska).

Przykład 2 – Komunalny Związek Gmin XYZ

Posiada pozwolenie na:

Liczba wymaganych zabezpieczeń = 2 (wynikające z art. 48a + dwa wynikające z art. 125 ustawy o odpadach (odrębne limity dla kwater I – IV).

W ww. przypadkach jedno zabezpieczenie nie wystarczy. Najważniejszą wskazówką będzie tu liczba i rodzaj posiadanych przez klienta pozwoleń:

Temat zabezpieczeń roszczeń (financial security for ELD liabilities) jest często podnoszony na forum Komisji Europejskiej, gdzie trwają prace nad jednolitym systemem zabezpieczeń dla odpowiedzialności za szkody w środowisku. Do dziś tylko część państw UE wprowadziła obowiązkowe zabezpieczenia – objęto nimi głównie podmioty o podwyższonym ryzyku wystąpienia szkody w środowisku, a więc porównywalnie do polskich warunków: te, które mogą być obejmowane zabezpieczeniem roszczeń z art. 187 ustawy Prawo ochrony środowiska i art. 125 ustawy o odpadach.

Część krajów, jak np. Hiszpania, Holandia czy Irlandia, opracowało i udostępniło metody szacowania wartości zabezpieczeń. I tak Hiszpania, oddając do powszechnego użytku platformę IT o nazwie MORA, pozwoliła na oszacowanie kwot zabezpieczenia zarówno z poziomu urzędu, jak i składającego wniosek. Z kolei Irlandia w formie szczegółowych wytycznych, które mogą stanowić swoisty podręcznik oceny ryzyka środowiskowego. Jak widać, temat zabezpieczeń pozostaje w ciągłym opracowaniu, nie jest też wyłącznie domeną polskiego rynku. Dyskusja trwa, ale pamiętajmy, że najważniejszym uzasadnieniem ubezpieczenia odpowiedzialności za szkody w środowisku ma być nie sam fakt obowiązkowości zabezpieczenia, ale zakres odpowiedzialności.

Odpowiedzialność za szkodę w środowisku na zasadzie ryzyka, zgodnie z ustawą o zapobieganiu szkodom w środowisku i ich naprawie, ponoszą podmioty z branży gospodarki odpadami, ale i inne podmioty działające na podstawie pozwoleń zintegrowanych. Artykuł 3 ww. ustawy wprost mówi o tych rodzajach działalności jako o stwarzających ryzyko szkody w środowisku.

Na koniec ciekawa statystyka: w rządowym rejestrze instalacji posiadających pozwolenie zintegrowane wg stanu na 25 czerwca 2021 r. w Polsce zarejestrowano 4449 obiektów. Wciąż niewiele z nich objętych jest ochroną na bazie polisy czy gwarancji środowiskowej.

Starszy Underwriter w Biurze Ubezpieczeń Odpowiedzialności Cywilnej. Absolwentka prawa na Wydziale Prawa i Administracji Uniwersytetu Warszawskiego oraz Executive MBA GFKM. Z ubezpieczeniami związana od 2001 r., w Grupie ERGO Hestia od marca 2012 r.