Przysłowiowego konia z rzędem temu, kto będzie w stanie oszacować właściwą sumę gwarancyjną w ubezpieczeniu OC. Taką, aby z jednej strony zapewniła pokrycie potencjalnych szkód, jednak nie za wysoką, bo przecież Klient liczy na optymalny poziom zabezpieczenia bez przepłacania za zbyt wygórowane limity. W ubezpieczeniu majątkowym sprawa choć prostsza, bo szacujemy przecież szkody w konkretnym mieniu, też nie obywa się bez problemów. Co możemy zatem zrobić? na pewno zastanowić się nad potencjalnymi szkodami i roszczeniami . W tym materiale skoncentrujemy się na szkodach osobowych i tym jak są one wyceniane w wybranych krajach europejskich. Coraz częściej rodzimi przedsiębiorcy wychodzą przecież ze swoimi usługami poza polskie granice, coraz więcej produktów trafia na rynki zagraniczne, a poszkodowany może rościć według prawa własnego kraju, a nie prawa polskiego. Jakich więc kwot może potencjalnie spodziewać się w formie roszczenia nasz ubezpieczony jeśli swoimi usługami lub produktami doprowadziłby do śmierci osoby trzeciej? Czy suma gwarancyjna w jego aktualnej umowie ubezpieczenia daje gwarancje ich pokrycia?

Wycena szkód osobowych to trudne zadanie, dotyczy bowiem nie tylko uszczerbku stricte materialnego ale i strat związanych z bólem i cierpieniem poszkodowanego lub jego bliskich. Każda taka szkoda wiąże się z ludzką tragedią i wielkimi emocjami.

Opublikowane na stronach Krajowej Szkoły Sądownictwa i Prokuratury[1] narzędzie do standaryzacji zadośćuczynień po raz kolejny zwraca uwagę na kwestie ustalania odszkodowań za straty niematerialne towarzyszące szkodom osobowym. Jest to temat żywy i budzący wiele kontrowersji od wielu lat i to nie tylko w Polsce ale też w innych krajach Europy. Postanowiliśmy przybliżyć Państwu dane zebrane w ubiegłym roku przez reasekuratorów[2]. Przyjrzymy się jak w Niemczech, Włoszech, Francji, Hiszpanii i Anglii wyceniana jest strata materialna i niematerialna po śmierci osoby bliskiej lub w przypadku trwałego uszczerbku na zdrowiu. Co wpływa na wysokość odszkodowań, czy mają one tendencję rosnącą i jak na tle innych państw przedstawia się sytuacja poszkodowanych w Polsce.

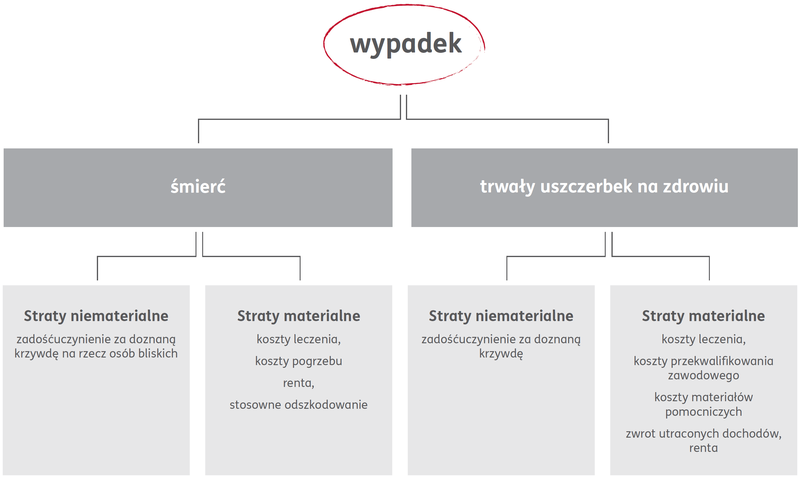

Zgodnie z polskim kodeksem cywilnym naprawienie szkody obejmuje: zwrot kosztów, które powstały w związku z wypadkiem u poszkodowanego lub jego bliskich, rentę, zwrot utraconych zarobków, stosowne odszkodowanie, zadośćuczynienie.

Odpowiedź na to kiedy i na jakich zasadach należą się one poszkodowanemu lub innym osobom z nim związanym znajdziemy w art . 444–446(2) kodeksu cywilnego. Przepisy te zawierają w sobie dwa elementy: odszkodowanie za straty materialne i odszkodowanie za straty niematerialne.

Rzecz jasna w pozostałych państwach europejskich znajdziemy podobne zasady, w tym podział na straty materialne i niematerialne powstałe w następstwie śmierci poszkodowanego lub uszczerbku w jego zdrowiu. Poszkodowanych nie interesują jednak zasady, a to ile ostatecznie wyniesie należne im odszkodowanie. Jak pokażemy, różnice w wycenie odszkodowań okazują się znaczące.

Ogólnie rzecz biorąc systemy włoski, francuski i hiszpański zostały oparte na tabelach taryfowych. Tabele we Włoszech i Francji nie mają mocy obowiązujących przepisów prawnych, ale są stosowane powszechnie i tworzone oraz rozwijane przez lokalne sądy. W Hiszpanii, ustawodawca poszedł dalej, regulując bezpośrednio na poziomie ustawowym zasady obliczania odszkodowań i wprowadzając tak zwany system „Baremo”[3]. Jest to swego rodzaju taryfa prawna, jednolita dla całego kraju. Z kolei w Niemczech, Anglii i Polsce wysokość odszkodowań wynika z precedensów orzeczniczych.

Przejdźmy więc do konkretnych porównań kwot odszkodowań w poszczególnych państwach, które oparto o trzy scenariusze:

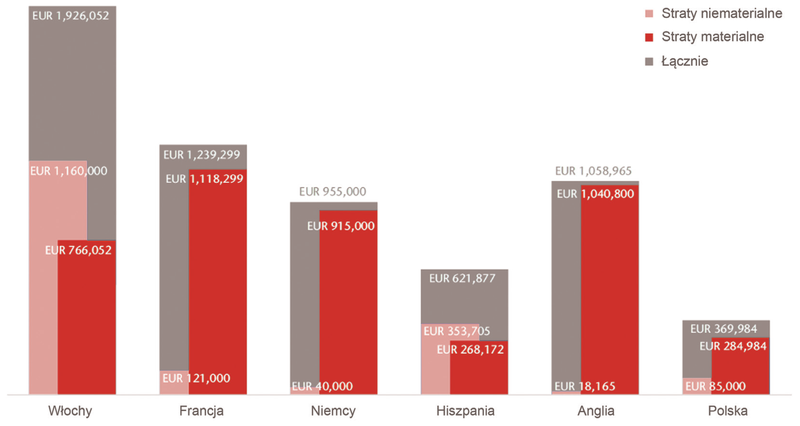

Szkoda na osobie – śmierć 41 letniego mężczyzny, zatrudnionego na umowę o pracę, dochód roczny 40 000 EUR, najbliżsi członkowie rodziny: żona i dwóch synów – 6 i 9 lat, rodzic, brat.

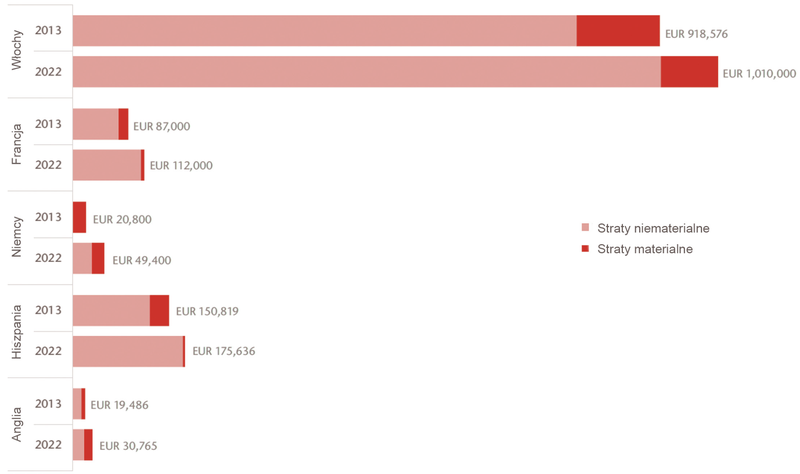

Na wykresie od razu widać różnicę między kwotami przyznanymi tytułem odszkodowań za szkody niematerialne. Z jednej strony widzimy Włochy i Hiszpanię, gdzie odszkodowanie za szkody niemajątkowe stanowi dominującą część świadczenia. Z drugiej strony – Francję, Niemcy, Anglię i Polskę gdzie pozycja ta jest znacząco mniejsza od odszkodowania za straty materialne.

Pomimo tego, że Włochy, Francja i Hiszpania oparły swoje systemy o tabele kompensacji roszczeń to ostatecznie przyznawane kwoty także wykazują znaczne różnice.

W systemie angielskim kluczowe regulacje znajdują się dwóch ustawach: o reformie prawa z 1934 r . i o wypadkach śmiertelnych z 1976 r. Dla szkód niematerialnych będących następstwem śmierci osoby bliskiej ustalona została stała kwota odszkodowania tzw . bereavement damage która wynosi obecnie 15 120 GBP (ostatnia podwyżka miała miejsce w maju 2020 r[4]; wcześniej kwota ta wynosiła 12 980 GBP) . Kwota ta jest ustalana przez Lorda Kanclerza. Jest ona należna jednorazowo i dzielona pomiędzy beneficjentów wyraźnie wskazanych w ustawie. Warto zaznaczyć, że krąg uprawnionych jest tu znacznie węższy niż w prawie polskim. Dla przykładu w przypadku śmierci dziecka poniżej 18 roku życia uprawnionymi będą tylko rodzice; jeśli ofiara pozostawała w związku małżeńskim, uprawnionym będzie tylko małżonek. Prawo nie uznaje za „beneficjentów” innych krewnych, nawet dzieci, które przeżyły śmierć rodzica. Członkom dalszej rodziny nie przysługuje roszczenie związane z utratą związku ze zmarłym.

W Niemczech, począwszy od lipca 2017 r . nowy przepis § 844 ust. 3 BGB (niemieckiego kodeksu cywilnego) przyznaje osobie pogrążonej w żałobie odszkodowanie za szkodę niemajątkową w przypadku śmierci osoby bliskiej. Aby zdefiniować osobę pogrążoną w żałobie, prawo wymaga szczególnej osobistej bliskości między osobą, która przeżyła a zmarłym. Domniemywa się bliskość małżonków/partnerów życiowych, rodziców i dzieci. W przypadku innych osób, które przeżyły, takich jak narzeczony, rodzeństwo, dalsi krewni, bliskość tą należy udowodnić. Ustawodawca nie podał stałej kwoty wypłacanej na podstawie nowego prawa, jej ustalenie pozostawił w gestii sądów. Po pięciu latach obowiązywania przepisów średnia przyznawana kwota oscyluje wokół 10 000,00 euro[5].

Polski rynek działa dość podobnie do systemu niemieckiego w zakresie szkód niemajątkowych. Oszacowanie kwot należnych pozostawia się uznaniu sądu. W obecnym orzecznictwie, w zależności od stopnia pokrewieństwa ze zmarłym, szkoda niemajątkowa mieści się w przedziale od 5 000 euro do 20 000 euro.

Co do zasady sposób obliczania szkód materialnych wygląda dość podobnie. Różnice widoczne na wykresie 1 wynikają ze:

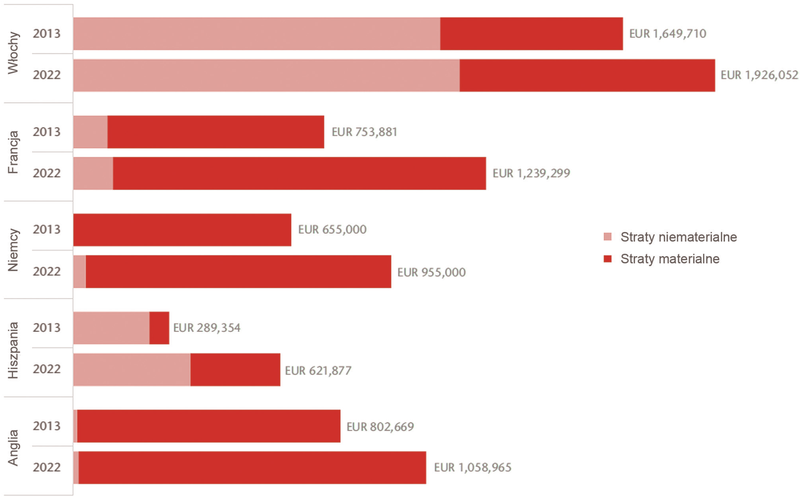

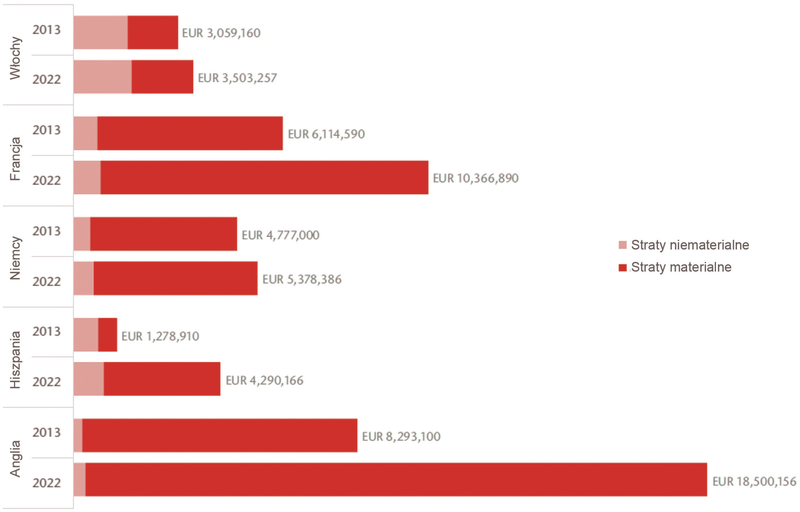

Na koniec spójrzmy jeszcze na porównanie wypłat według stanu na rok 2013 i 2022 .

Oprócz inflacji, na wzrost kwot odszkodowań w poszczególnych krajach wpłynęły:

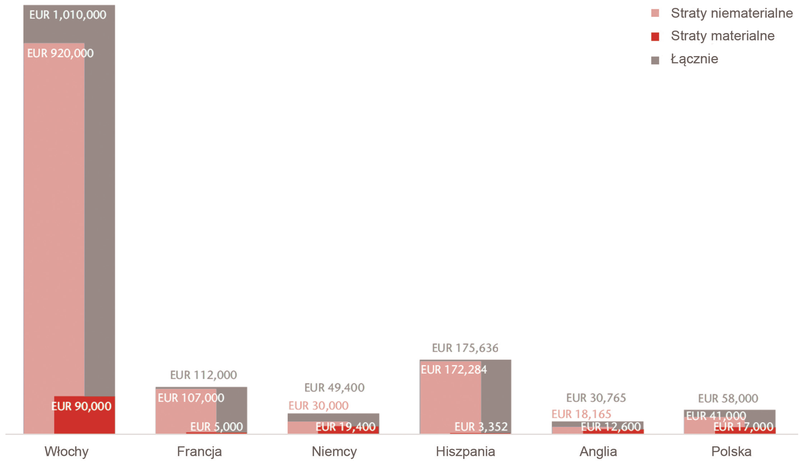

Wypadek śmiertelny nastolatka, nieposiadającego potomstwa, nie pracującego zarobkowo.

W tym scenariuszu przepaść między włoskim systemem odszkodowań, a pozostałymi krajami europejskimi pod względem szacowania szkód niemajątkowych jest jeszcze bardziej zauważalna. Wpływają na nią między innymi kwoty zwykle przyznawane jako odszkodowanie niemajątkowe na rzecz dziadków młodej ofiary. Ten szczególny rodzaj szkody został wprowadzony wraz z wydaniem, wspomnianej już, Mediolańskiej Tabeli Odszkodowań.

Obecny przedział w wydaniu Tabel Mediolańskich, zaktualizowanych w 2021 r ., wynosi od 24 000 EUR do 146 000 EUR, w zależności od kilku okoliczności, takich jak wiek ofiary, ewentualne wspólne pożycie i siła związku. Standardowa kwota zwykle zasądzana w sporach sądowych waha się od 25 000 EUR do 50 000 EUR.

Jak widać na wykresie 3, poziom odszkodowania wynikającego ze szkód materialnych jest znikomy i obejmuje głównie koszty pogrzebu, uzasadnione oczekiwania na przyszłość oraz utratę wkładu w prace domowe, którego potencjalnie oczekuje się od młodej osoby.

Dodatnia dynamika wartości zasądzanych odszkodowań wynika z tych samych zmian, o których mowa w scenariuszu 1.

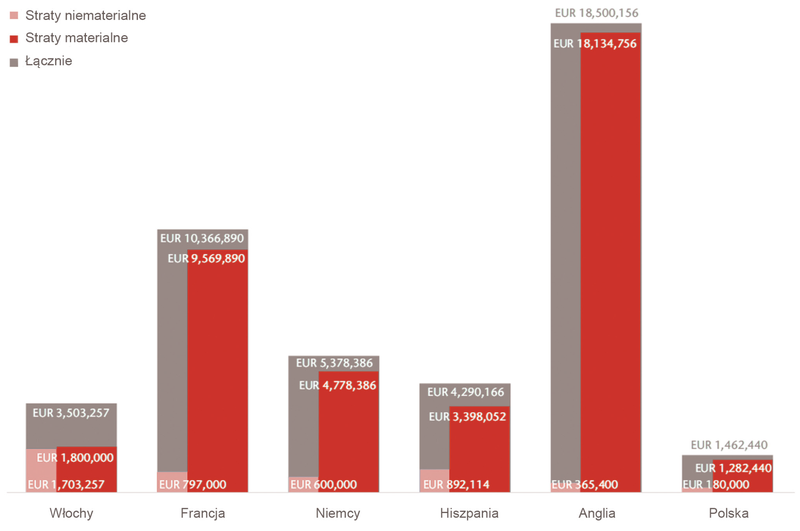

Wypadek skutkujący trwałym i nieodwracalnym kalectwem – tetraplegią, która uzależnia poszkodowanego od permanentnej pomocy osób trzecich.

Wykres 5 pokazuje, że straty niematerialne nadal cieszą się uprzywilejowanym statusem we Włoszech, gdzie wypłaty odszkodowań za ten rodzaj strat są dwa razy wyższe niż we Francji, prawie trzykrotnie przewyższają szacunki niemieckie i prawie pięciokrotnie oszacowanie oparte na systemie angielskim. Roszczenia pozaekonomiczne pełnią więc we Włoszech swego rodzaju rolę kompensacyjną dla raczej zaniedbanego składnika szkód ekonomicznych.

W systemie włoskim głównym czynnikiem wpływającym na odszkodowanie za obrażenia ciała jest, wspomniana już, tabela taryfowa wydana przez sąd w Mediolanie. Taryfy określają szkody niemajątkowe w postaci punktacji, która wzrasta wraz z procentem niepełnosprawności (od 1% do 100%).

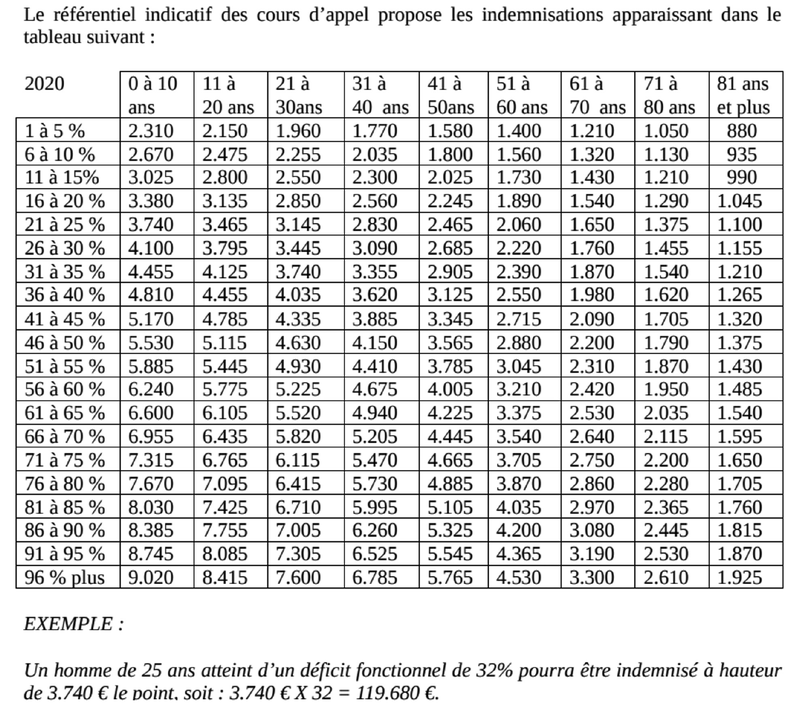

We Francji aktualna struktura granic odszkodowań podlegających naprawieniu została określona w Nomenclature Dintilhac[6], System ten choć nie został wprowadzony do francuskiego prawa, w praktyce jest wyłącznie używanym narzędziem do kategoryzacji obrażeń odniesionych przez ofiary wypadków i wyceny odszkodowań. Wymienia wszystkie możliwe do uzyskania odszkodowania (za straty materialne i niematerialne), szczegółowo opisując formy zadośćuczynienia i metody wyceny. Tak zwany Orientacyjny punkt odniesienia dla odszkodowań za obrażenia ciała w sądach apelacyjnych (Le Référentiel indicatif de l’indemnisation du préjudice corporel des cours d’appel)[7] zawiera wskazówki wyceny jednego punktu procentowego na zdrowiu w zależności od wieku ofiary i skali uszczerbku. Na podstawie zawartych w nim danych można przyjąć że odszkodowanie za ból i cierpienie wynikające z uszczerbku na zdrowiu może kształtować się od 800 EUR nawet do 9 .020 EUR za 1 procent co w przypadku omawianej tetraplegii może dać łącznie odszkodowanie za straty niematerialne w wysokości ok 800 000 EUR.

W systemie Angielskim nieopartym na tabelach taryfowych sędziowie szacują odszkodowanie lub oddalają sprawy na podstawie orzecznictwa, w zależności od specyfiki sprawy. Jednak w 1992 r. instytucja odpowiedzialna za szkolenie przyszłych sędziów Judicial Studies Board (JSB) sporządziła zestaw wytycznych znanych jako Judicial College Guidelines (Wytyczne Kolegium Sądowego) dotyczące oceny szkód ogólnych w sprawach dotyczących obrażeń ciała[8]. Dokument stanowi jedynie wskazówkę, ponieważ nie jest formalnie częścią aktu prawnego. Sędziowie nie muszą stosować wytycznych, jeśli wymagają tego okoliczności sprawy . Jest to jednak najczęściej stosowane narzędzie do ilościowego określania zadośćuczynienia za ból, cierpienie i utratę sprawności. Dla każdego urazu wytyczne podają określony zakres kwot odszkodowań uwzględniających całość strat niematerialnych związanych uszkodzeniem ciała. Maksymalne kwoty mieszczą się w kwocie do 400 000 GBP.

W systemie niemieckim zadośćuczynienie za ból i cierpienie tzw .: Schmerzensgeld – zostało uregulowane w paragrafie 253 niemieckiego kodeksu cywilnego (BGB). Pomimo kilku prób usystematyzowania czy utworzenia tabel zadośćuczynień [9] opartych o wydane już orzeczenia sądów dominuje (utrwalany przez Federalny Sąd Najwyższy - Bundesgerichtshof, BGH), pogląd o konieczności zindywidualizowanej wyceny straty niematerialnej. Zdaniem BGH poszczególne sprawy różnią się od siebie w zależności od osoby poszkodowanego, rodzaju obrażeń, ich trwałych konsekwencji, sposobu leczenia, intensywność bólu. Orzeczenia mogą zatem służyć jedynie jako przybliżona klasyfikacja uszczerbków na zdrowiu. W najcięższych przypadkach kwoty zasądzane tytułem Schmerzensgeld mogą sięgnąć kwoty 1 000 000 EUR.

W 3 scenariuszu – ciężkiego uszczerbku na zdrowiu – najistotniejsze różnice pomiędzy poszczególnymi krajami objawiają się właśnie w obszarze strat materialnych. Dokładna analiza składowych tych strat wskazuje na przeważający wpływ kosztów opieki. O tyle, o ile pozostałe składowe, takie jak koszty materiałów pomocniczych, mogą wykazywać pewne różnice, to jednak w ogólnym rozrachunku będą do siebie stosunkowo zbliżone i nie będą stanowić przeważającej kwotowo pozycji.

Różnice w wartościach kwot zasądzanych tytułem kosztów opieki wynikają z:

Dla zobrazowania znaczenia kosztów opieki, poniżej zamieściliśmy tabelę zawierającą ich procentowy udział w całości odszkodowania. Dodatkowe ujęcie danych porównawczo pomiędzy latami 2013 i 2022 wskazuje na ich rosnące znaczenie.

Najistotniejsze czynniki wpływające na odszkodowania za straty materialne wynikające z trwałego uszczerbku na zdrowiu:

Analiza przypadków przekrojowo przez systemy poszczególnych Państw pokazuje, że ewentualna unifikacja systemu kompensacji szkód osobowych w UE na obecnym etapie, jakkolwiek pożądana, byłaby niezwykle trudnym jeśli nie niewykonalnym zadaniem. Sposoby szacowania szczególnie szkód niematerialnych, które jako takie nie dają się wycenić i wiążą się zawsze z bardzo trudną sytuacją bliskich lub samego poszkodowanego, oparte są na swego rodzaju konsensusie społecznym, innym w każdym z analizowanych krajów . Z drugiej strony widzimy też, że samo uregulowanie kwestii zadośćuczynień, jak pokazuje przykład systemu angielskiego, nie gwarantuje stabilności. Zmiany w obszarze usług opiekuńczych, ich dostępności w ramach państwowej opieki zdrowotnej, dopuszczenia finansowania usług prywatnych z odszkodowań, mogą równie znacząco wpłynąć na zwiększenie wartości szkód osobowych.

Dysproporcje w skutkach finansowych takiego samego zdarzenia mogą budzić zdziwienie, jednak wyjście poza schematy przyjęte w polskim systemie otwiera nasze myślenie na różnorodność z jaką mogą mierzyć się nasi Klienci. Zaś nam samym daje wiele do myślenia w kontekście adekwatności sum gwarancyjnych.

Pamiętając o włączaniu klauzul rozszerzających zakres terytorialny, w przypadku gdy nasz Klient eksportuje swoje usługi lub towary, bierzmy pod uwagę to jak bardzo kwoty odszkodowań zasądzanych w innych krajach mogą się od siebie różnić.

Wysokość sumy gwarancyjnej oceniajmy przez pryzmat prawa i praktyki kraju właściwego dla poszkodowanego, a nie prawa właściwego dla ubezpieczonego.

[1] https://www.kssip.gov.pl/node/9003

[2] https://www.genre.com/int/knowledge/publications/2022/june/cfpc22-1-en

[3] https://www.swissre.com/dam/jcr:30b648ec-c0e5-4d8e-8fc2-820b055ec01b/2018_bodily_injury_landscape_spain.pdf

[4] https://www.legislation.gov.uk/ukpga/1976/30/section/1A

[5] więcej na temat praktyki i wydawanych orzeczeń: https://www.degruyter.com/document/doi/10.1515/tortlaw-2022-0011/html

[6] https://www.apil.org.uk/files/sigreg/presentations/3139Presentation2.pdf; https://www.monindemnite.com/nomenclature-dintilhac/

[7] https://www.hello-victimes.fr/les-bar%C3%A8mes-d-indemnisation/le-r%C3%A9f%C3%A9rentiel-mornet-2022/

[8] https://www.12kbw.co.uk/wp-content/uploads/2022/05/General-Damages-Steven-Snowden-QC-Roisin-Kennedy.pdf

[9] https://rechtsberater.de/wp-content/uploads/2017/12/Schmerzensgeldtabelle.pdf

Starszy Underwriter w Biurze Ubezpieczeń Odpowiedzialności Cywilnej. Absolwentka prawa na Wydziale Prawa i Administracji Uniwersytetu Warszawskiego oraz Executive MBA GFKM. Z ubezpieczeniami związana od 2001 r., w Grupie ERGO Hestia od marca 2012 r.