Brak pracowników, ograniczony czasowo dostęp do niektórych materiałów budowlanych, jak drewno, stal czy też styropian oraz niepewność wynikająca z sytuacji geopolitycznej, powodują, że przedsiębiorcy z niepokojem patrzą w przyszłość. W konsekwencji wymienionych powyżej zjawisk nastąpiło dynamiczne przewartościowanie niezbędnych nakładów na część przyszłych inwestycji. W jaki sposób w tych okolicznościach wiarygodnie oszacować wartość firmy? Jakimi technikami oszacowania posługiwać się, aby poprawnie wyznaczyć wartość ubezpieczanego mienia? Czy w dzisiejszych czasach jest to w ogóle możliwe?

GLOBALNY ŚWIAT

Na wartość odtworzeniową mienia ma wpływ wiele czynników. Niektóre ze zdarzeń mają miejsce na innych kontynentach (np. pożar chińskiej fabryki pamięci DRAM), a jednak ze względu na globalne łańcuchy dostaw mają bezpośredni wpływ na ceny oraz dostępność ważnych komponentów w Europie. Zmieniający się układ sił politycznych, wojny, terroryzm, kataklizmy naturalne mogą prowadzić do poważnych zmian gospodarczych i wahań w wycenie ważnych składników produkcyjnych.

Przykładowo już w 2014 r. zaczęto zamykać kopalnie w Doniecku czy Stachanowie. Mocno ucierpiała wówczas Huta Częstochowa, która proces produkcyjny opierała na surowcu rudy transportowanym z tamtejszych rejonów. Dzisiejsza sytuacja jest równie wymagająca: wojna na Wschodzie, problemy z łańcuchami dostaw, szalejące ceny surowców energetycznych, duża niepewność wśród przedsiębiorców dotycząca np. przyszłych kierunków rozwoju.

Spadek siły nabywczej pieniądza w czasie, czyli inflacja, jest najczęściej używanym parametrem opisującym obecnie zachodzące zmiany. Przy ewentualnych analizach, próbach jej wykorzystania, należy zwrócić uwagę jak wyznaczany jest ten parametr i czego dotyczy. W opracowaniach Głównego Urzędu Statystycznego można znaleźć również inne wskaźniki opisujące pośrednio to zjawisko.

Na bazie szeroko rozumianych wskaźników potocznie nazywanych inflacyjnymi często są budowane współczynniki wykorzystywane do szacowania wartości mienia.

WYCENA I JEJ CELE

Wycena jest procesem szacowania wartości. Wymaga ona najczęściej indywidualnego podejścia, różnych metod pracy uzależnionych od dostępności danych, celu oszacowania czy też oczekiwań zamawiającego. Reasumując, wynikiem finalnym działań powinno być podanie określonej wartości szacowanego mienia wyrażonej w jednostkach pieniężnych za pomocą ustalonych ocen, zasad i analiz.

Oszacowanie wartości majątku jest często wykonywane na potrzeby związane z:

Ze względu na fakt, że najczęściej w przypadku ubezpieczeń mamy do czynienia z wartością odtworzeniową, pozostała część artykułu będzie dotyczyć praktycznie tylko tego typu wartości.

Każdy przedmiot ma w określonym czasie odpowiednią do swojego stanu wartość. Można ją jednoznacznie poznać w dwóch przypadkach: gdy występuje potrzeba odtworzenia bądź odbudowania obiektu, jest to wartość odtworzeniowa. Drugą sytuacją jest przeprowadzenie transakcji kupna-sprzedaży, jest to wartość rynkowa. Tu pojawia się pytanie, czy wartość uzyskana w procesie wyceny jest ostateczna i niepodważalna? Pewną formą odpowiedzi mogą być np. wyniki przetargów publicznych. W skrajnych przypadkach rozpiętość pomiędzy ofertami wykonanymi na podstawie tych samych danych przekracza nawet 60%. Tak więc odpowiedź na powyżej sformułowane pytanie brzmi: nie.

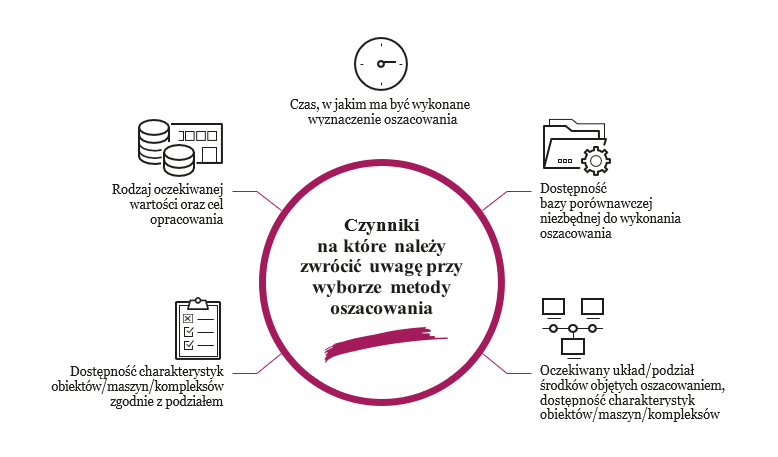

Rezultat oszacowania uzależniony jest od przejętego dla określonego czasu poziomu cen, założeń towarzyszących, sytuacji rynkowej występującej w czasie oszacowania oraz od szacowanego typu wartości.

Przeanalizujmy oszacowanie dla typowej hali produkcyjnej wybudowanej w bardzo małej miejscowości, o następujących parametrach: powierzchnia użytkowa 1 800 m² oraz kubatura 10 000 m³, konstrukcja stalowa, ściany osłonowe oraz dach wykonane z płyty warstwowej. W zależności od przyjętej definicji określanej wartości mamy do czynienia z różnymi rezultatami:

Powyższe wskazuje, że wartość obiektu może być znacząco różna, w zależności od przyjętej definicji oraz metodyki wyceny. Tak więc w przypadkach, gdy ulegamy chęci wykorzystania już istniejących opracowań/ wycen/ operatów, konieczna jest każdorazowa weryfikacja definicji wartości przyjętej w oszacowaniu oraz przyjętej metodyki jej określania.

W niektórych przypadkach wyznaczanie sumy ubezpieczenia według wartości odtworzeniowej majątku może być utrudnione czy wręcz niemożliwe np. ze względu na:

TECHNIKI OBLICZANIA WARTOŚCI ODTWORZENIOWEJ

Wyróżniamy trzy główne techniki wyznaczania wartości odtworzeniowej dla nieruchomości:

W metodzie szczegółowej istotne jest przeprowadzenie dokładnej inwentaryzacji i obmiaru obiektu. Ten rodzaj kalkulacji z uwagi na wysoki stopień skomplikowania oraz dużą liczbę danych wejściowych potrzebnych do przeprowadzenia obliczeń jest niezwykle kosztowny oraz wymaga znacznie więcej czasu na przeprowadzenie gruntownej analizy. Często występującym problemem jest brak danych dotyczących poszczególnych rozwiązań konstrukcyjnych obiektu.

Metoda elementów scalonych wykorzystuje możliwość pewnego połączenia/scalenia w grupy ze sobą różnych składników konstrukcyjnych nieruchomości. Do wyceny wykorzystuje się tu (podobnie jak w przypadku metody szczegółowej) specjalistyczne katalogi ze wskaźnikami cen. Mimo stosowanych uproszczeń, metoda elementów scalonych również wymaga pogłębionej analizy dokumentów technicznych nieruchomości wycenianej i dokonania precyzyjnej inwentaryzacji. Niezbędne dane do jej wykonania zestawione są w „Scalonych Normatywach do wycen budynków i budowli” bądź dołączonym do katalogu oprogramowaniu kompu- terowym.

Metoda wskaźnikowa zgodnie z nazwą oparta jest na jednym lub kilku parametrach kluczowych dla oszacowywanego obiektu. W przypadku nieruchomości mogą to być: kubatura budynku, powierzchnia użytkowa lub powierzchnia całkowita.

Kolejnym krokiem jest wyszukanie ceny jednostkowej dla wybranego parametru oraz przemnożenie jej przez liczbę jednostek odniesienia. Metodę wskaźnikową można stosować dla: budynków/ maszyn/ budowli/ kompleksów produkcyjnych porównywalnych pod względem sposobu wykonania do obiektów, dla których mamy wyznaczone/ określone wskaźniki.

WYCENA BUDYNKÓW I BUDOWLI W PRAKTYCE

Pierwszym krokiem jest zdefiniowanie zastosowanych rozwiązań technicznych, w tym rodzaju stropów, konstrukcji nośnej obiektu i dachu, zastosowanych materiałów. Następnie należy zdefiniować parametry wielkościowe, na podstawie których zostanie sporządzone oszacowanie:

MASZYNY

Oszacowanie kosztów odtworzenia maszyn, w przeciwieństwie do oszacowywania wartości budynków, stanowi często znacznie trudniejsze wyzwanie. Ogromne zróżnicowanie typów maszyn, producentów, technologii powoduje, że często mamy do czynienia z rozwiązaniami nietypowymi, charakterystycznymi dla danego zakładu. Nawet w przypadkach oczywistych, gdzie mamy do czynienia z powtarzalnymi typoszeregami maszyn, często pojawiają się dodatkowe elementy różnicujące poszczególne przedmioty oszacowania. Zacznijmy jednak od początku. W przypadku maszyn parametrami niezbędnymi do jednoznacznej identyfikacji przedmiotu wyceny są:

Opisany katalog powinien prawie w każdym przypadku dać podstawy na podjęcie działań pozwalających na zidentyfikowanie kosztu odtworzenia na podstawie obecnie produkowanego asortymentu. Przy określaniu kosztów odtworzenia maszyn możemy zastosować następujące rozwiązania w zależności od charakteru zlecenia, liczby środków technicznych zgłoszonych do oszacowania itp.:

Po ustaleniu oczekiwanej formy raportu i ustaleniu metodyki oszacowania należy zweryfikować dostępność danych. Zdarzają się przypadki, że wymagane jest przeprowadzenie inwentaryzacji środków technicznych do oszacowania. Sprowadza się to do określenia parametrów już wymienionych powyżej, tj.:

GDZIE SZUKAĆ INFORMACJI?

Aby poprawnie wycenić maszyny, ważne jest dotarcie do jak najlepszych danych źródłowych. Z naszych obserwacji wynika, że przedsiębiorcy często korzystają ze stosunkowo łatwo dla nich dostępnych danych, jakimi są: karty katalogowe, w których można znaleźć opis i przeznaczenie maszyny lub urządzenia, oferty modernizacyjne, oferty odtworzeniowe.

Na podstawie numerów zamówień, kosztów ostatnio nabywanych środków technicznych czy też w kontakcie bezpośrednim z producentem na podstawie numerów seryjnych – zdobywają informacje o aktualnych kosztach nabycia/ odtworzenia eksploatowanego przez nich mienia. Bardzo dobrym rozwiązaniem jest wystąpienie o aktualne koszty nabycia do producentów urządzeń, dystrybutorów bądź punktów sprzedaży maszyn.

Dodatkowym wsparciem przy postępowaniu mogą być cenniki oraz branżowe bazy danych. W tym miejscu pojawić się powinno pytanie: jak mają się koszty nabycia katalogowe do realnych kosztów ponoszonych przy zakupie przez zakłady przemysłowe? Nie ma w tym obszarze jednego poprawnego rozwiązania – należy zdawać sobie sprawę, że 15-procentowe, a nawet w niektórych przypadkach 30%, rabaty są częstą praktyką rynkową. Część podmiotów zastrzega sobie już w założeniach do oszacowania, że uzyskają nawet 30% upust cenowy na zakup podstawowych środków produkcyjnych. Przy znacznej liczbie maszyn do oszacowania, upusty te mogą generować istotną zmianę w wyniku finalnym oszacowania wartości odtworzeniowej maszyn. Nasza rekomendacja brzmi jednak, żeby w obecnych czasach, tj. tak dynamicznie zmieniających się wycen wartości poszczególnych dóbr oraz znacząco wzmocnionej pozycji negocjacyjnej niektórych producentów, w oszacowaniu nie stosować (lub stosować w bardzo ograniczonym zakresie) informacji dotyczących możliwych do uzyskania upustów cenowych wynikających z bieżącej sytuacji negocjacyjnej zakładu oraz deklaracji producentów.

Do wycen korzysta się również ze specjalistycznego oprogramowania komputerowego, wspierającego proces szacowania, jednak są to zastosowania marginalne. Dobre oprogramowanie do wyceny jest opracowane tylko dla niektórych branż np. chemicznej, energetycznej. Dodatkowym czynnikiem niekorzystnym w przypadku oprogramowania jest fakt, że często są to multifunkcyjne programy, w których tylko jeden z wielu modułów dotyczy oszacowania wartości – jednak często nie ma możliwości nabycia pojedynczego modułu niezależenie od braku przydatności do postępowania pozostałej części.

PODSUMOWANIE

W artykule w ogólny sposób zostały wskazane ścieżki postępowania oraz elementy towarzyszące, które warto uwzględnić przy planowaniu/wykonywaniu przeszacowania wartości mienia do nowej wartości odtworzeniowej. W czasach, gdy dynamika zmian cen jest relatywnie wysoka, proces oszacowania aktualnych wartości odtworzeniowych mienia zyskuje istotnie na znaczeniu. Przyzwyczajenia pochodzące z czasów, gdy zmiany cen były niewielkie i gdy wartości nabycia/księgowa brutto mogły być postrzegane jako całkowicie prawidłowy koszt odtworzenia majątku póki co należy traktować jako zaprzeszłe. Odpowiednie ustalenie sumy ubezpieczenia stało się czynnikiem w znacznym stopniu wpływającym na poprawność całego programu ubezpieczeniowego, dlatego proces szacowania powinien być przeprowadzony z jak najwyższą dbałością o szczegóły i w sposób zapewniający uzyska- nie jak najlepszych rezultatów.

Specjalista ds. Oceny Ryzyka, zajmuje się zagadnieniami ryzyka ogniowego, utraty zysku oraz uszkodzenia maszyn i urządzeń. Inżynier, absolwent Wydziału Mechanicznego Politechniki Gdańskiej, w Grupie ERGO Hestia od 2006 r.

Zastępca dyrektora w Biurze Hestia Corporate Solutions, zajmuję się między innymi oceną ryzyk majątkowych, odpowiedzialności cywilnej ogólnej i zawodowej, NATCAT, wyceną mienia na potrzeby ubezpieczeniowe, programami technicznymi: przede wszystkim termowizją, Absolwent Wydziału Budownictwa Wodnego i Geotechniki Politechniki Gdańskiej oraz Politechniki Szczecińskiej W Grupie ERGO Hestia od 2001 roku.