Ubezpieczenie ryzyk budowlano-montażowych jest oparte o formułę „all risks”. Tak definiowany zakres ubezpieczenia obejmuje ryzyka naturalne (działanie żywiołów) i wszelkie szkody, jakie mogą powstać na placu budowy w trakcie wykonywania prac budowlanych czy montażowych. Istotnymi ryzykami, które mogą wystąpić podczas realizacji kontraktu budowlanego, są m.in. błędy projektowe, niewłaściwe wykonanie/montaż czy wady materiałowe. Zakres ubezpieczenia, z uwagi na swoją specyfikę, regulowany jest poprzez odpowiednią redakcję treści wyłączeń.

Opierając się na ogólnych warunkach ERGO Hestii - znajdziemy tam następujące zapisy:

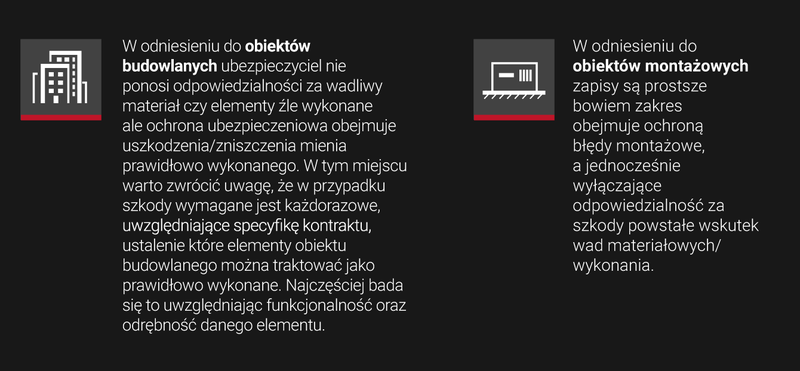

W zakresie szkód spowodowanych wadami materiałowymi/wykonania trzeba zauważyć, że dla tego zakresu są różne zapisy dla obiektów montażowych i dla obiektów budowlanych.

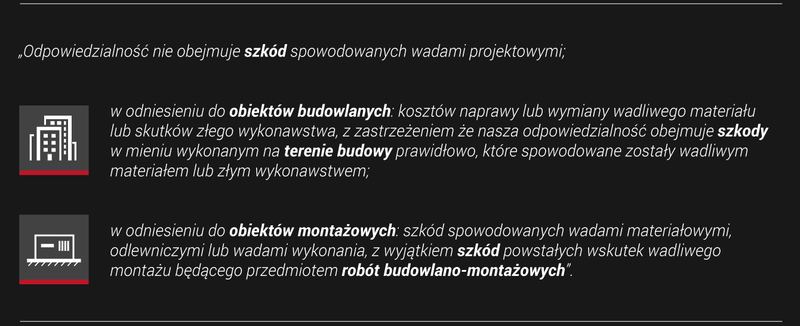

Ochrona ubezpieczeniowa, bez względu na rodzaj obiektu (budowlany/montażowy) nie obejmuje szkód spowodowanych wadliwym projektem, przy czym niniejsze wyłączenie obejmuje wszystkie szkody powstałe w następstwie jego wadliwości, także w prawidłowo zaprojektowanych obiektach.

London Engineering Group

Omawiany zakres ubezpieczenia często w zapytaniach brokerskich jest określony poprzez włączenie klauzul LEG 1, LEG 2, LEG 3. Klauzule te, opracowane przez London Engineering Group (LEG), są powszechnie stosowane na naszym rynku. Ich specyfika polega na tym, że budują zakres ubezpieczenia poprzez zmianę treści odpowiedniego wyłączenia. Im niższy numer, tym węższy zakres ubezpieczenia, i tak:

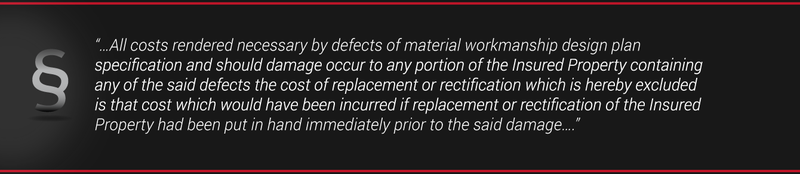

Klauzula LEG 1/96 (fragment w oryginalnym brzmieniu):

To wyłączenie odnosi się do braku odpowiedzialności za wszelkie szkody powstałe wskutek wad materiałowych, projektowych czy wykonawczych. Klauzula ta jest najbliższa zakresowi podstawowemu wynikającemu z OWU.

Włączenie klauzuli 115 (wadliwy projekt) zmienia treść wyłączenia dotyczącego wad projektowych w odniesieniu do obiektów budowlanych na:

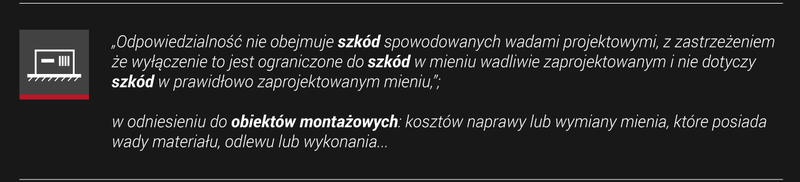

Utrzymane jest wyłączenie szkód spowodowanych wadami projektowymi, ale ograniczone jest tylko do elementów wadliwie zaprojektowanych. Mienie poprawnie zaprojektowane które uległo uszkodzeniu wskutek wystąpienia zdarzenia ubezpieczeniowego, będzie objęte ochrona ubezpieczeniową.

Włączenie klauzuli 200 (ryzyka producenta) powinno być stosowane dla obiektów montażowych, ponieważ oprócz wyłączenia dotyczącego wadliwego projektu zmienia także wyłączenie odnoszące się do wad materiałowych/wykonania/odlewu które w zakresie podstawowym odnosiły się do tych obiektów na:

Oznacza to, że zarówno w klauzuli 115 jak i 200 zakres ochrony jest rozszerzony o szkody polegające na zniszczeniu/uszkodzeniu/utracie mienia prawidłowo zaprojektowanego czy mienia bez wskazanych wyżej wad. Utrzymując jednocześnie wyłączenie mienia wadliwego. Odpowiednią klauzulą dla zakresu rozszerzonego omawianego w tym punkcie w zakresie klauzul stosowanych przez London Engineering Group jest LEG 2/96.

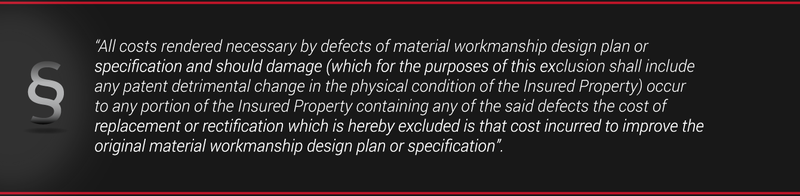

Klauzula LEG 2/96 ( fragment w oryginalnym brzmieniu):

Intencją tej klauzuli (tak jak w przypadku 115 czy 200) jest objęcie ochroną szkód w mieniu prawidłowo wykonanym czy zaprojektowanym z jednoczesnym wyłączeniem wadliwych elementów. W przypadku, gdy zastosujemy klauzulę 115/200/LEG 2 należy się spodziewać wzrostu składki oraz zastosowania wyższych franszyz.

Najpełniejszym zakresem oferowanym przez ubezpieczycieli w zakresie szkód spowodowanych wadliwym projektem/materiałem/wykonaniem -jest dodanie do klauzuli 115/200 klauzuli wadliwych elementów. Można także dokonać odpowiedniej modyfikacji tych klauzul.

Jeżeli wydarzy się szkoda, której przyczyną będzie wadliwy materiał, projekt lub wykonanie, to oprócz szkód w mieniu niedotkniętym wadą - ubezpieczyciel pokryje koszty wymiany lub naprawienia części wadliwie zaprojektowanej, wadliwie wykonanej lub z wadliwego materiału

W przypadku rozszerzenia zakresu o ochronę dla części wadliwych, należy spodziewać się zastosowania limitu odpowiedzialności, a także istotnie wyższych franszyz niż dla pozostałego zakresu.

Obserwujemy też, że w przypadku dużych/trudnych kontraktów klienci mają problemy w znalezieniu ubezpieczycieli/reasekuratorów, którzy by zaoferowali zakres pełny obejmujący „wadliwy element”. Uznaje się że jest to element ryzyka związany z podstawową działalnością projektantów/dostawców/producentów i szkody z tym związane powinny być pokrywane w ramach tej działalności.

Można założyć też, że w przypadku schłodzenia rynku ubezpieczeń budowlano-montażowych, klauzula wadliwych elementów będzie jedną z pierwszych, którą rynek przestanie oferować.

Odpowiednią klauzulą, dla zakresu pełnego zawierającego ochronę w wadliwym elemencie w zakresie klauzul stosowanych przez London Engineering Group jest LEG 3/96.

Klauzula LEG 3/96 (fragment w oryginalnym brzmieniu):

Jest to najszersza klauzula odnosząca się do omawianego zakresu, w stosunku do LEG 2 zostało dodane, że ochrona obejmuje fizyczne uszkodzenie części zawierającej jedną ze wskazanych wad.

Bez względu na zakres ochrony dla ryzyk związanych z wadliwym projektem, wykonaniem, materiałem, aby można było mówić o odpowiedzialności za szkodę, musi nastąpić fizyczne uszkodzenie/zniszczenie lub utrata mienia. Przy uwzględnieniu powyższego rozszerzenia zwróćmy uwagę na fakt, że z ochrony są wyłączone jakiekolwiek koszty poniesione w związku z poprawieniem, ulepszeniem, bądź zmianą wadliwego projektu, materiału, odlewu lub wykonania. Należy pamiętać, że powyższe klauzule rozszerzające zakres ubezpieczenie nie rozszerzają zakresu ubezpieczenia przyszłego utraconego zysku (ALOP).

Dyrektor ds. Ubezpieczeń Majątkowych i Technicznych, Biuro Ubezpieczeń Korporacyjnych