Suma ubezpieczenia stanowi jeden z głównych elementów umowy ubezpieczenia, od jej poprawnej wysokości zależy bezpieczeństwo ubezpieczonego: możliwość odtworzenia mienia po szkodzie i zminimalizowanie zakłóceń związanych z powstaniem szkody. Dla Ubezpieczyciela brak wiedzy o wartości ubezpieczonego mienia powoduje brak możliwości prawidłowego ustalenia składki a także dodatkowo brak możliwości zbudowania poprawnych modeli ekspozycji.

W umowach ubezpieczenia przedsiębiorstw za największą część ubezpieczonego mienia odpowiadają środki trwałe (budynki, budowle, maszyny, urządzenia itp.). Na rynku polskim ogólne warunki ubezpieczenia mienia oferują możliwość ubezpieczenia środków trwałych według wartości odtworzeniowej (nowej), rzeczywistej, księgowej brutto oraz księgowej netto. Przy czym umowy ubezpieczenia do wartości odtworzeniowej (nowej) oraz do wartości księgowej brutto stanowią zdecydowaną większość.

Decyzja o wyborze zasad ustalania sumy ubezpieczenia jest kluczowa w kontekście odpowiedzialności ubezpieczyciela w sytuacji zajścia szkody.

W przypadku wyboru wartości odtworzeniowej, ubezpieczyciel wylicza rozmiar szkody, opierając się na kosztach odtworzenia (naprawa, zakup), wylicza odszkodowanie i sprawdza, czy podana suma ubezpieczenia odpowiada wartości odtworzeniowej. W przypadku gdy suma ubezpieczenia jest niższa, może zastosować proporcjonalną redukcję odszkodowania. Wypłata odszkodowania jest w granicach sumy ubezpieczenia mienia zadeklarowanego do ubezpieczenia. Proces jest przejrzysty i przy podstawowej staranności przy zawarciu ubezpieczenia nie powinien skutkować przykrymi niespodziankami po szkodzie.

W przypadku wartości brutto proces likwidacji jest tożsamy z ubezpieczeniem do wartości odtworzeniowej z podstawową różnicą, limitem wypłaty odszkodowania jest wartość księgowa brutto każdego środka trwałego.

Środki trwałe są wprowadzane do ksiąg w różnych okresach, według różnych zasad (przejęcie majątku według wartości księgowej netto i wprowadzenie do ksiąg jako wartość księgowa brutto czy wprowadzenie jako wartości brutto ostatniej raty wynikającej z umowy leasingu). Implikuje to szereg konsekwencji, jak bardzo niskie wartości wynikające z ewidencji (czasem równe „0”) czy też brak niektórych środków trwałych w ewidencji. W przypadku nawet niewielkich zdarzeń w mieniu bardzo często dochodzi do szkód przekraczających sumę ubezpieczenia.

W ciągu ostatnich lat prawidłowe ustalanie sumy ubezpieczenia było jednym z elementów umowy ubezpieczenia, ważnym, ale nie wyróżniającym się szczególnie. Suma ubezpieczenia mienia, którego wartość odtworzeniowa była znana (oszacowanie lub nabycie nowego środka) była ważna przez długi okres. Ubezpieczenie według wartości księgowej brutto mimo wad wymienionych powyżej nie powodowało drastycznego niedoubezpieczenia.

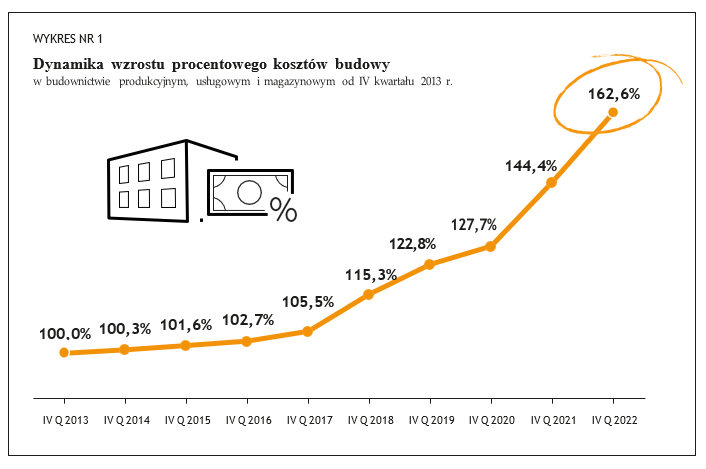

Wszystko się zmieniło w ostatnich latach. Dla budynków i budowli szybki wzrost cen nastąpił już w 2018 r., aby po czterech latach osiągnąć dynamikę przekraczającą 150%. Obrazuje to wykres nr 1 przedstawiający zmianę kosztów budowy na podstawie wskaźników SEKOCENBUDU.

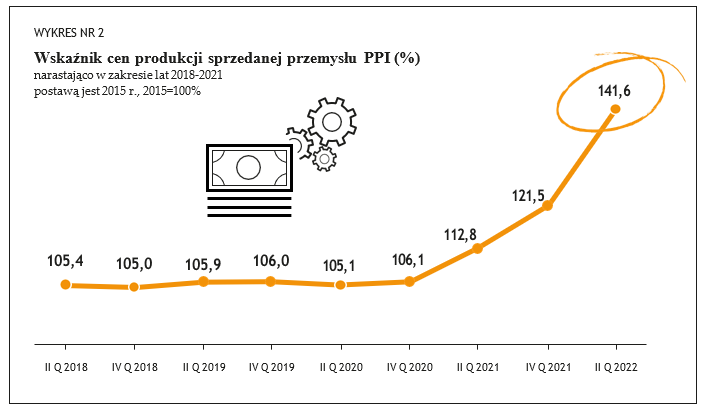

Podobnie było z pozostałymi środkami trwałymi. Na wykresie nr 2 widzimy wzrost kosztów wytworzenia, który został zilustrowany wskaźnikiem cen produkcji sprzedanej PPI publikowanym przez GUS, tu dynamiczny wzrost nastąpił trochę później bo w 2021 r., ale już w ciągu dwóch lat osiągnął dynamikę ponad 130%.

W tym obszarze dodatkowo, z uwagi na częste zakupy parku maszynowego na podstawie walut (najczęściej EUR, USD czy CHF), bardzo duży wpływ ma wzrost kursu walut.

Niestety tak szybkim wzrostom kosztów wytworzenia nie towarzyszył wzrost sumy ubezpieczenia, oprócz wykorzystywania przez ubezpieczycieli przy szkodach częściowych zapisów dotyczących proporcji coraz częściej dochodzi do szkód, w których wartość szkody przekracza sumę ubezpieczenia. Dotyka to także relatywnie nowych obiektów ubezpieczonych według wartości odtworzeniowej, a dla których suma ubezpieczenia przez ostatnie lata nie była aktualizowana.

Przykład takiej szkody:

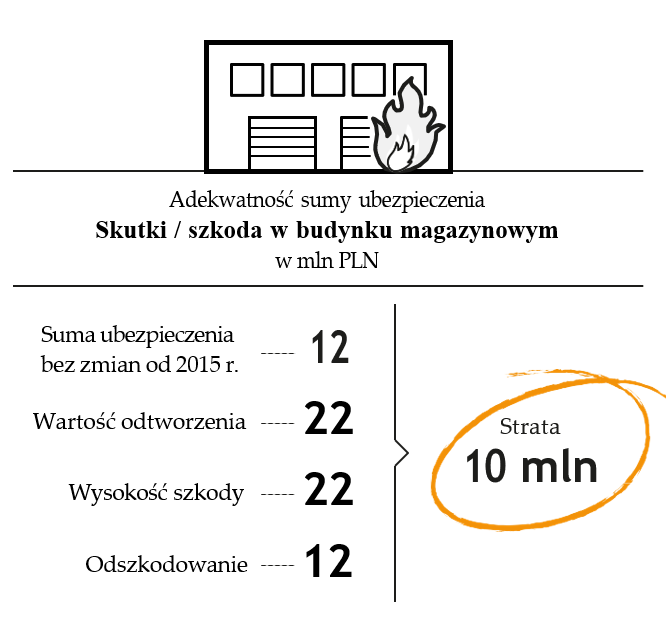

Obiekt oddany w 2015 r., suma ubezpieczenia ustalona według wartości odtworzeniowej, oparta na rzeczywistych kosztach budowy. Szkoda nastąpiła w 2022 r. Pożar spowodowany prawdopodobnie przez przyczynę elektryczną, spowodował szkodę całkowitą w ubezpieczanym magazynie. Brak aktualizacji sumy ubezpieczenia spowodował, że przedsiębiorca mimo wypłaty odszkodowania zgodnego z wartością sumy ubezpieczenia nie będzie mógł odtworzyć mienia z uzyskanego odszkodowania. Łączna strata wyniosła 10 000 000 zł.

Jeszcze trudniej sytuacja wygląda w przypadku zawierania umów ubezpieczenia według wartości księgowej brutto. Wzrost wartości mienia oraz dodatkowo specyfika ubezpieczenia według wartości księgowej brutto powodują, że szkody u przedsiębiorców ubezpieczonych według tej wartości praktycznie w każdej szkodzie stwarzają brak wystarczalności sumy ubezpieczenia.

Aby zobrazować ten problem, poniżej krótki opis szkody i wyliczone odszkodowanie.

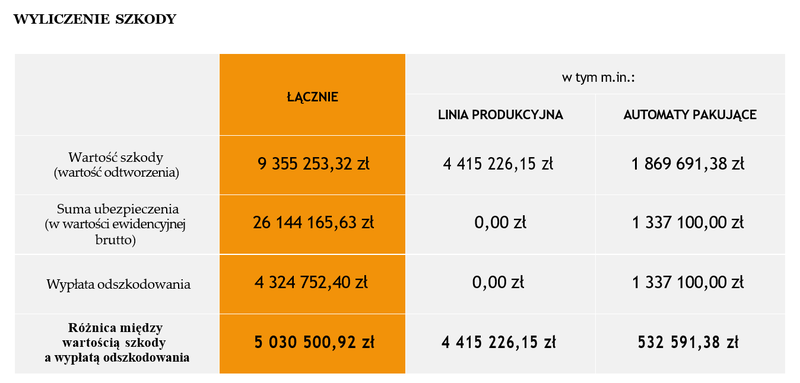

Pożar w grudniu 2021 r., do którego doszło na skutek prowadzenia prac niebezpiecznych pod względem pożarowym w budynku, w części produkcyjnej. Pożar spowodował szkodę (wszystkie niezbędne koszty odtworzenia mienia) w wysokości 9 355 253,32 zł. Zostały uszkodzone 2 budynki, linia produkcyjna wafli ryżowych, 3 automaty pakujące, instalacja elektryczna, instalacje pomocnicze. Sumy ubezpieczenia zostały zadeklarowane w wartości ewidencyjnej brutto.

Do polisy dołączono wykaz mienia według ewidencji środków trwałych zgłoszonych do ubezpieczenia, w którym nie ujęto zniszczonej linii produkcyjnej.

Oprócz wskazanego braku odszkodowania za niezgłoszoną linię produkcyjną, okazało się, że suma ubezpieczenia poszczególnych automatów pakujących była niższa niż koszt odtworzenia. Zgodnie z zapisami ubezpieczenia według wartości księgowej brutto odszkodowanie zostało zlimitowane do wysokości sumy ubezpieczenia poszczególnych środków trwałych.

Łączna strata przedsiębiorcy to 5 030 500,92 zł.

SPOSOBY USTALENIA ADEKWATNEJ SUMY UBEZPIECZENIA

Oczywiście optymalnym rozwiązaniem jest indywidualna wycena wartości odtworzeniowej przez rzeczoznawcę. Nie jest to jedyne rozwiązanie – na rynku funkcjonują rozwiązania, które w sposób uproszczony, dla celów ubezpieczeniowych, na czas silnych zmian w kosztach odtworzenia wynikających z inflacji mogą pomóc przedsiębiorcy w ustaleniu sumy ubezpieczenia odpowiadającej wartości odtworzeniowej.

Metoda wskaźnikowa/indeksowa

W przypadku gdy wartość odtworzeniowa była ustalona w nieodległej przeszłości, można posłużyć się np. wskaźnikami wzrostu cen opartych na powszechnie dostępnych danych (np. publikacje SEKOCENBUD) czy wskaźnikami wzrostu cen produkcji sprzedanej publikowane przez GUS.

W przypadku zakładów produkcyjnych można posłużyć się wskaźnikami wiążącymi moce produkcyjne z wartością majątku. Dobrym przykładem jest energetyka, branża farmaceutyczna, ale także branża spożywcza.

Metoda indywidualna

Tak jak wspomniałem wyżej można zatrudnić rzeczoznawcę, ale także można podejść do indywidualnej wyceny poszczególnych obiektów, dla budynków skorzystać można z dostępnych kalkulatorów (taki także oferuje ERGO Hestia), a dla maszyn i urządzeń można uzyskać koszt zakupu porównywanego urządzenia od dostawcy czy producenta.

Szybko zachodzące zmiany w zakresie wartości mienia powinny spowodować odejście od systemu ubezpieczenia według wartości księgowej brutto, tam różnica między wartościami odtworzeniowymi a tym z ewidencji księgowej będzie rosła, stawiając pod znakiem zapytania sensowność tak zawartej umowy ubezpieczenia. Dla oszacowania tak ubezpieczonego majątku zdecydowanie rekomendowana jest metoda indywidualna.

Należy pamiętać, że każda wycena wartości zawiera margines dokładności; rynkowym standardem jest margines 30%, a ostateczna decyzja, jaka suma ubezpieczenia jest najbardziej adekwatna zawsze należy do Ubezpieczającego.

Dyrektor ds. Ubezpieczeń Majątkowych i Technicznych