ROK 2022. Działo się w nim dużo. Dużo za dużo, i niekoniecznie tego dobrego. A to nie pozostało obojętne dla gospodarki i – co za tym idzie – również dla branży ubezpieczeń.

Ten rok rozpoczyna się dla branży ubezpieczeniowej od wprowadzenia w życie tzw. nowego taryfikatora mandatów. Efektem czego jest dużo ostrożniejsza jazda kierowców, ze zdecydowanym naciskiem na nieprzekraczanie dozwolonej prędkości o 30 km/h – dość specyficzna miara sukcesu, ale zadziałało. Częstości szkód na całym rynku osiągają najniższe, niespotykane dotąd wartości, zarówno w AC, jak i OC. Średnie szkody są niewiele wyższe niż w 2021 r. Powodów do zmartwień branża nie ma. Przynajmniej nie cała, bo po stronie ubezpieczeń korporacyjnych nie zaobserwowano (albo w minimalnym stopniu) owej redukcji. Inflacja CPI 9,4%.

LUTY 2022 r. – inwazja na Ukrainę i jej konsekwencje dla branży to gwałtowne osłabienie złotego i wzrost cen paliw. Ten pierwszy element ma decydujący wpływ na wszelkie rozliczenia w walutach obcych, m.in. wynikające ze szkód zagranicznych. Ten drugi ma znowu przełożenie na ograniczenie ruchu, zwłaszcza osób fizycznych. W efekcie niskie częstości po styczniowym szoku mandatowym utrzymują się bez większych zmian, w korpo, bo w osobach fizycznych - kolejny spadek. Średnia szkoda rośnie. Inflacja CPI 8,5%.

MARZEC 2022 r. – wojna trwa dopiero tydzień, więc osłabienie PLN postępuje, ceny paliw nieco się normalizują, ale na poziomie + kilkadziesiąt % więcej niż w połowie poprzedniego miesiąca, częstości szkód rosną. Inflacja CPI 11%.

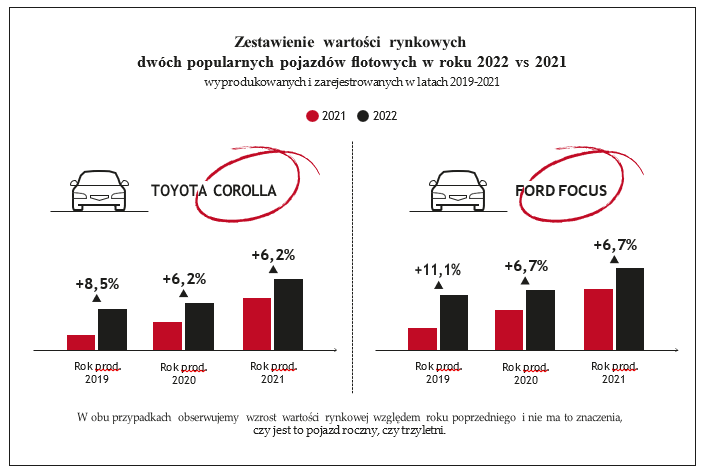

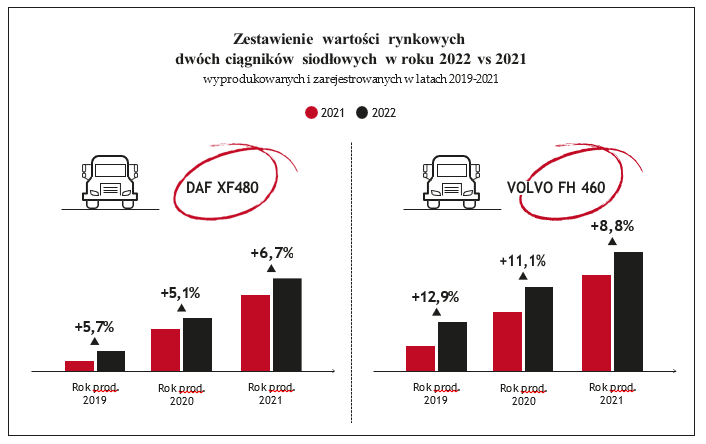

Wahania kursu PLN, wzrost inflacji, niepewność stabilności gospodarczej związanej z konfliktem zbrojnym za naszą wschodnią granicą, zaczynają się przekładać na coraz wyższe koszty części zamiennych publikowanych w notowaniach uznawanych przez ubezpieczycieli. Ten sam mechanizm, wsparty dużym popytem na pojazdy przy niewystarczającej podaży, przekłada się na początek wzrostów wartości pojazdów, nie tylko nowych fabrycznie, ale przede wszystkim używanych. Bazując na notowaniach systemu Eurotax, przeprowadzając wybiórcze porównanie wartości rynkowej pojazdów w 2022 r. do jego wartości w latach 2019-2021, wnioski są identyczne.

Podobnie sytuacja wygląda w przypadku ciągników siodłowych, przy czym o ile w pojazdach osobowych, tzw. popularnych, różnica wyrażona w wartościach bezwzględnych wynosi zazwyczaj kilka tysięcy złotych, tu jest to już kilkadziesiąt tysięcy złotych.

Wprowadzone wraz z początkiem roku rozwiązania dla przedsiębiorców (tzw. „polski ład”), wzrost kosztów paliw stałych oraz inflacja, owocują masowymi wnioskami o renegocjacje umów likwidacyjnych. Powyższe zmiany wpłynęły na wzrost średniej szkody. Dodatkowo tzw. rekomendacje UKNF, które jedne Zakłady Ubezpieczeń wprowadziły w części, inne w całości, a jeszcze inne w ogóle, nie pomagały w dokonaniu mitygacji powyższych czynników.

Nieco optymizmu pojawia się wraz z coraz większym nasyceniem naszych dróg pojazdami posiadającymi wszelakie systemy wspomagające bezpieczną jazdę, od radarów (dalmierzy leaserowych, lidarów) począwszy, poprzez kamery 360 stopni, do systemów awaryjnego zatrzymania czy wspomagania parkowania. Z pewnością będą one w przyszłości wpływać na zmniejszenie liczby oraz skutków zdarzeń drogowych.

Podobny efekt można uzyskać także w pojazdach pozbawionych tych urządzeń. Wystarczy na użytkownika takiego pojazdu służbowego przenieść wysokość udziału własnego w ubezpieczeniu AC. Ku pamięci w przyszłości, gdy będzie trzeba pracować nad flotą, jej użytkownikami, w celu zmniejszenia częstości szkód.

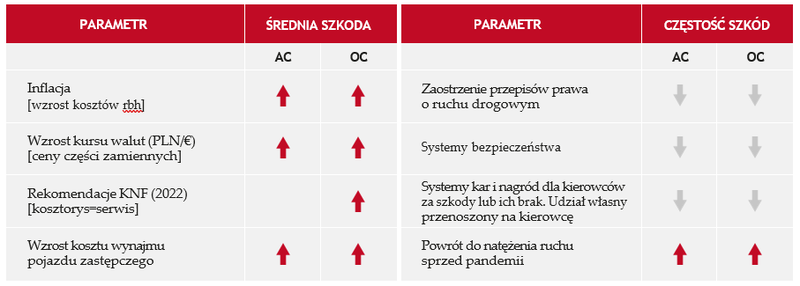

PARAMETRY MAJĄCE WPŁYW NA ŚREDNIĄ SZKODĘ I CZĘSTOŚĆ SZKÓD

Na podstawie powyższego, dość długiego, wstępu można pokusić się o zestawienie wpływu poszczególnych parametrów na wskaźniki właściwe dla ubezpieczenia AC i OC:

Obraz ogólny ubezpieczeń komunikacyjnych w Polsce jest zdominowany przez osoby fizyczne, które użytkują ponad ¾ zarejestrowanych pojazdów w RP, bez uwzględnienia tzw. „martwych silników”, czyli pojazdów figurujących w bazie CEP, ale nieposiadających żadnej aktywności administracyjnej (mandaty, przegląd, ubezpieczenie OC) od co najmniej 6 lat.

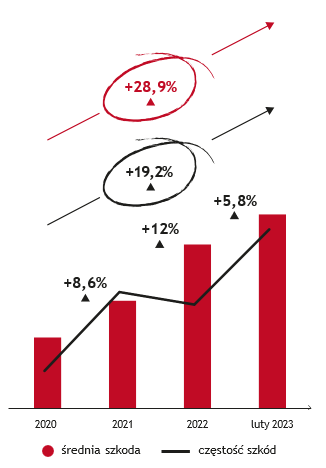

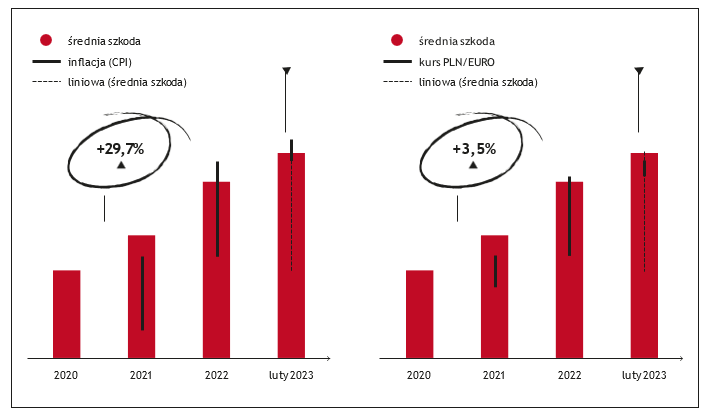

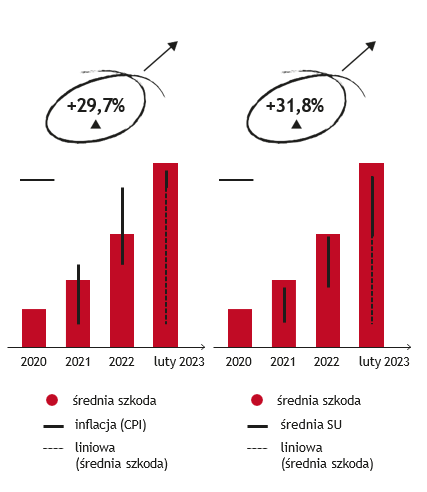

ŚREDNIA SZKODA, CZĘSTOŚĆ SZKÓD 2020 – LUTY 2023

Jak zatem wygląda rozwój wskaźników w postaci średniej szkody oraz częstości w ubezpieczeniach flot czy części korporacyjnej, dotyczącej pojazdów służbowych (firmowych)? Opierając się na bazach ERGO Hestii, poniżej przedstawię rozwój ich dynamik w latach 2020-2023 (do lutego włącznie).

W ubezpieczeniu OC w okresie od 2020 r. do lutego 2023 r., średnia szkoda wzrosła o prawie 29%, przy czym odpowiednio było to 8,6% w roku 2021 w stosunku do 2020, +12% pomiędzy 2022 a 2021 r., a w okresie pierwszych dwóch miesięcy 2023 r. w stosunku do średniej z roku 2022, średnia szkoda wzrosła o prawie 6% (5,8%). Jednocześnie wzrasta częstość szkód, w sumie o 19,2%, z widoczną chwilową redukcją w roku 2022, ale też z bardzo dużym odbiciem w pierwszych dwóch miesiącach.

CO BYŁO PRZYCZYNĄ TYCH WZROSTÓW?

Porównując przebieg wzrostu średniej szkody z przebiegiem współczynnika inflacji [CPI] zauważyć można większą dynamikę tej drugiej krzywej (badany okres 2020-2022 i +29,7%), względem linii trendu średniej szkody (+21,6%). To oznacza, że ten przebieg albo jest mitygowany inną wielkością (łagodzący przebieg jest widoczny w przebiegu zmiany kursu PLN do €), albo efekty inflacyjne 2022 będą widoczne dopiero w roku 2023.

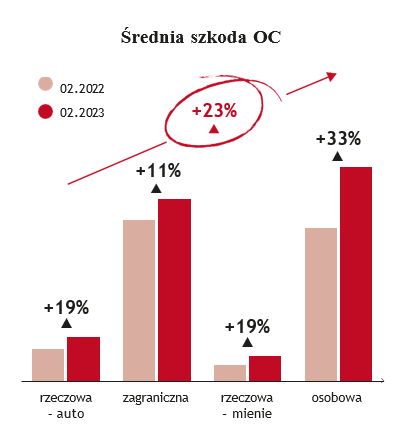

JAK WYPADA NA TYM TLE PORÓWNANIE ANALOGICZNYCH OKRESÓW: STYCZEŃ - LUTY ROKU 2023 DO ROKU 2022?

23% wzrostu średniej szkody, wobec 5,8% w odniesieniu do średniej z 2022 r. Największy wzrost zaobserwowano na szkodach osobowych. One co prawda stanowią tylko 1/20 wszystkich szkód, ale nie należy o nich zapominać. 11% wzrostu w szkodach zagranicznych. Porównujemy tu okres sprzed wojny na Ukrainie, więc za część wzrostu jest odpowiedzialny wyższy kurs PLN vs €, pozostała część wzrostu to inflacja, ale w strefie EURO, a więc niższa od polskiej.

Szkody, których jest najwięcej, bo stanowią prawie 75% wszystkich szkód, czyli krajowe nieosobowe. Wzrost w obu przypadkach jest niemalże taki sam: 19%. Natomiast różnica w wysokości kwot jest pochodną wzrostu wartości pojazdów oraz części, a także RBH i rekomendacji KNF.

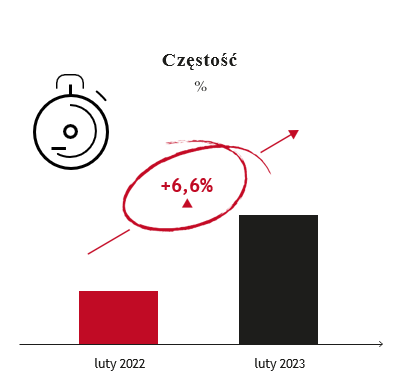

Otwarcie roku 2023 tym razem nie było łaskawe dla ubezpieczycieli. Nie weszły w życie żadne ograniczenia, które miałyby wpływ na potencjalne zdarzenia drogowe. Zatem w stosunku do okresu styczeń-luty 2022, w 2023 r. mamy do czynienia ze wzrostami częstości szkód.

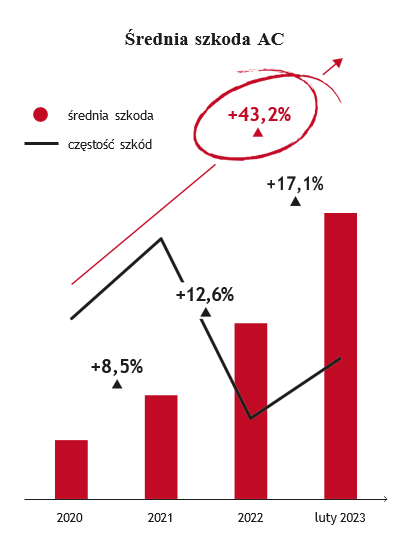

W ubezpieczeniu AC obserwujemy jeszcze silniejszy trend wzrostu średniej szkody. W okresie 2020 - luty 2023 wzrost wyniósł 43,2%, przy czym najsilniejszy wzrost ma miejsce w 2023 r., gdzie średnia szkoda rośnie w stosunku do średniej z całego roku 2022 o ponad 17%. Średnia szkoda urosła również w 2022 r. o 12,6% względem wartości z roku 2020. Także i tu widać efekt roku 2022 w postaci zmniejszenia częstości szkód do niespotykanych wcześniej wartości i podobnie jak w OC w roku 2023 następuje korekta w górę.

Jakie są przyczyny wzrostu średniej szkody w AC? Takie same jak w przypadku OC. Inflacja [CPI], podobnie jak w OC o przebiegu bardziej stromym niż wzrost średniej szkody (linia trendu), wskazuje na odroczenie tego efektu inflacyjnego w kolejnym (2023) roku. Efektem inflacji, zmiany kursu PLN vs €, nadpopytu w stosunku do podaży pojazdów, jest zmiana średniej sumy ubezpieczenia, która również rośnie.

Wzrostu średniej szkody nie wyjaśnia, bo pomimo, że są obie krzywe w trendzie, to jednak suma ubezpieczenia nie nadąża ze zmianami wartości pojazdów, przede wszystkim nowych.

PROJEKCJA 2023

Bazując na informacjach NBP, GUS-u, SAMAR-u i innych zaufanych instytucji finansowych, można pokusić się o dokonanie projekcji rozwoju parametrów w 2023 r. i ich przełożeniu na wartości średniej szkody oraz częstości szkód.

INFLACJA

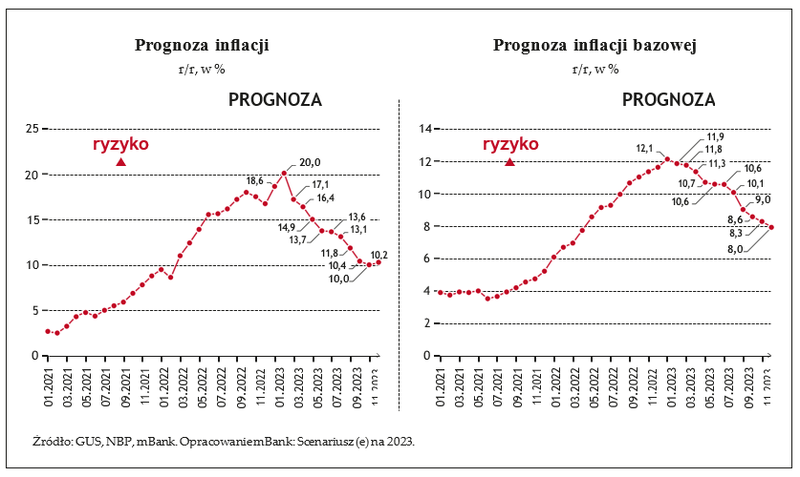

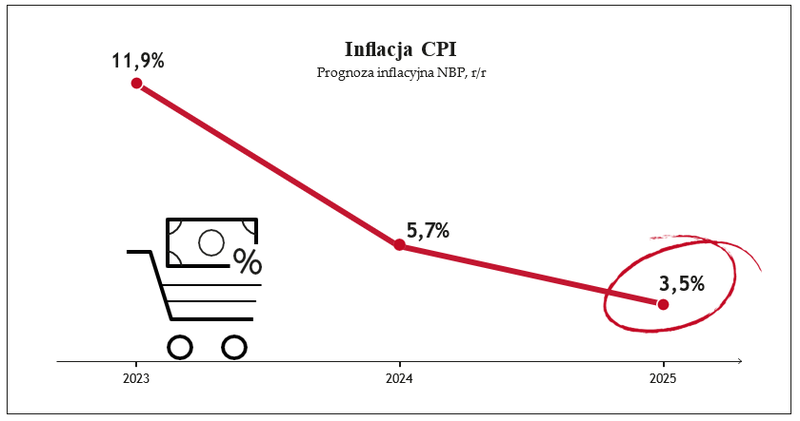

Prognozy dotyczące inflacji (czy to CPI, czy bazowej) są zgodne tylko w tym, że nie będzie ona już tak wysoka jak była w 2022 r. Jednakże ciągle będzie powyżej zera i to na tyle dużo, aby wartości części zamiennych, usług czy pojazdów nowych fabrycznie, nadal rosły. Czy w mniejszym tempie niż w roku 2022? Tak wynikałoby z prognoz przedstawionych poniżej:

Natomiast pozostaje jeszcze pytanie o to, czy inflacja roku 2022 została już odłożona w średniej szkodzie roku 2022? Oczywiście, że NIE. Zdecydowanie część tego współczynnika zasili wzrost średniej szkody roku 2023. Niestety, zgodnie z prognozą NBP, inflacja powyżej celu (2,5%) będzie towarzyszyć nam również w 2024 i 2025 r.

Co jednoznacznie wskazuje, że wzrost średnich szkód NIE zostanie zahamowany w kolejnych 2-3 latach. Wzrosty będą towarzyszyć co najmniej do 2026 r., może już nie tak spektakularne, ale z punktu widzenia ubezpieczycieli, niemożliwe do pominięcia w bieżącej ocenie ryzyka, w szczególności w umowach wieloletnich.

REKOMENDACJE KNF

Zagadnienie, które podzieliło rynek ubezpieczycieli komunikacyjnych. Nieliczni działają zgodnie z rekomendacjami, niektórzy są zgodni w części. Czy są tacy, którzy odrzucili je w całości – pewnie nie, bo w jakimś stopniu te rekomendacje są uwzględniane w procesie likwidacji szkód z OC. Dla przypomnienia tematu rzecz dotyczy szkód z OC posiadaczy pojazdów mechanicznych, likwidowanych w wariancie kosztorysowym, dotyczy szkód wypłacanych od listopada 2022 r. Szacowany wpływ rekomendacji na średnią szkodę OC zakładu ubezpieczeń, to w zależności od zakresu przyjętych rekomendacji oraz wysycenia portfela szkodami likwidowanymi w wariancie kosztorysowym wynosi od 4% do 9% wzrostu średniej szkody.

KURSY WALUT

Najbardziej nieprzewidywalny wskaźnik spośród omawianych. Bardzo podatny na sytuację polityczną i gospodarczą kraju, ale również regionu czy też świata. Wiele będzie zależało od stabilności sytuacji na Ukrainie, a tak dokładnie to kierunku jej rozwoju, a także od współpracy Polski z UE i wyników wyborów na jesieni. Przewidywania w tym zakresie instytucji finansowych są niejednoznaczne, od umocnienia się złotego, do jego osłabienia. Wobec tego ten element nadal będzie wprowadzał brak przewidywalności.

SUMY UBEZPIECZENIA

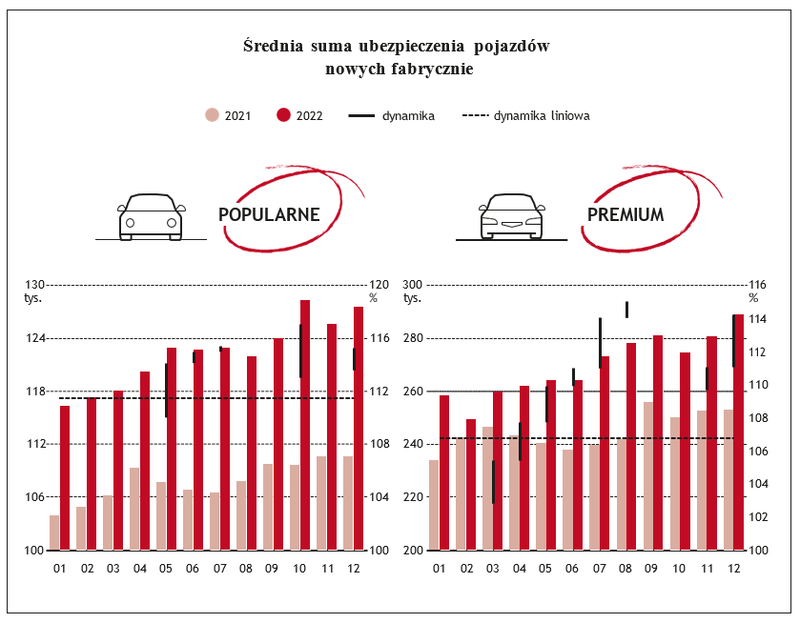

Wartości pojazdów nowych fabrycznie w 2022 r. wzrastały, osiągając wg SAMAR wzrosty do 20% (marki popularne) i do 15% (marki premium).

Warte uwagi jest to, że wartości średnie pojazdów rosły kwotowo przez cały 2022 r. To może i powinno oznaczać również wzrosty średnich sum ubezpieczenia w roku 2023.

Czy wartości pojazdów nowych fabrycznie będą nadal rosły w 2023 r.? Tak, w markach tzw. premium. Zdaje się jednak, że w tzw. popularnych popyt zmalał. Na taki trend wskazują ceny tych pojazdów. Już dziś widoczne są promocje i rabaty w niektórych markach (choć nie bez znaczenia jest, że są przyznawane w cenniku 2023, który jest kilkanaście-kilkadziesiąt procent wyższy od tego z 2022, a cena finalna wyższa od tej z 2022). Parafrazując pewien dość popularny slogan powtarzany jak mantrę od kilku lat w Polsce: ale dają rabaty.

Jak będą zachowywać się wartości pojazdów używanych w 2023 r.? Tu należy sobie teraz zadać kluczowe pytanie: dlaczego wartości rynkowe pojazdów wzrastają i jak długo taki, anomalny przecież stan, jeszcze potrwa? Ekonomiści powiedzą, że działają prawa rynku: popyt jest większy od podaży, więc ceny muszą rosnąć. Inni widzą zmowę koncernów i ceny spekulacyjne, jeszcze kolejni będą przekonywać, że to przez zerwane łańcuchy dostaw post COVID-19, a jeszcze inni, że to wojna na Ukrainie. I każdy z nich ma rację, po części, ale każda z tych przyczyn ma swoje odzwierciedlenie we wzroście wartości pojazdów i nowych, i używanych. Nie należy zapominać o najważniejszych, obiektywnych i przeliczanych na bieżąco, czyli kursie PLN vs € (USD mniej, ze względu na mniejszą obecność na rynku krajowym podmiotów z USA) oraz inflacji.

Zerwane łańcuchy dostaw – szczególnie podzespołów elektronicznych produkowanych w Azji dalekowschodniej, to argument, który sens miał w 2020 r. w związku z ograniczeniami w ruchu i obostrzeniami związanymi z COVID-19. Dziś chyba należy go podać w wątpliwość, czy nie jest idealnym powodem do ograniczenia dostaw pojazdów przez producentów na mniej atrakcyjne ze względów finansowych rynki zbytu pojazdów, jakim jest Europa, a Europa Środkowo-Wschodnia w szczególności.

Ostatnie, ale chyba najważniejsze – inflacja.

Inflacja, która wg prognozy NBP będzie aż do 2025 r. osiągała wartość powyżej 3,5%, co oznacza, że ceny będą rosły do co najmniej 2026 r. włącznie. Jakie to będzie miało przełożenie na wartości pojazdów? Na pewno nie liniowe, a może być w znacznym stopniu mitygowane przez „niewidzialną rękę rynku” – czyli przy załamaniu sprzedaży, ze względu na cenę, czy też zbyt drogie usługi finansowe (leasing), nastąpi nadpodaż. Wtedy wartości pojazdów przestaną rosnąć, by przy pogłębieniu tego efektu wrócić do normy czy utraty wartości w trakcie eksploatacji.

Na podstawie rozwoju historycznych parametrów oraz na bazie projekcji rozwoju ich w 2023 r., można pokusić się o prognozę zmiany wysokości kluczowych wskaźników. Raczej nie powinniśmy spodziewać się zmniejszenia częstości szkód na portfelu, zarówno w AC, jak i OC. Zakładamy, że głębsza penetracja części portfela zaawansowanymi taryfami finalnie nie zmieni częstości. Musimy jej wzrostu spodziewać się natomiast w ubezpieczeniu flot, choć i w tym przypadku mówimy o wzrostach jednocyfrowych. Średnia szkoda 2023 względem 2022 będzie rosła i to w wariancie optymistycznym (wzrost jednocyfrowy) czy realnym (wzrost o kilkanaście procent). Wariantu pesymistycznego nie będę podawał, aby nie zostać posądzonym o herezję, ale należy być przygotowanym na wzrosty kilkudziesięcio-procentowe. Składając obie wartości, czyli iloczyn częstości szkód oraz średniej szkody porównując ich projekcję na 2023 r. ze średnimi składkami akwirowanymi w 2022 r., śmiało należy założyć, że w części ubezpieczeń komunikacyjnych, dotyczących przedsiębiorstw, podwyżki składek są nieuniknione

Zastępca Dyrektora ds. Ubezpieczeń Komunikacyjnych w Biurze Ubezpieczeń Korporacyjnych. Absolwent Wydziału Elektrotechniki i Automatyki Politechniki Gdańskiej. W grupie ERGO Hestia od 2000 roku.