Temat sukcesji w biznesie nabiera coraz większego znaczenia dla polskich przedsiębiorców. ERGO 4 to indywidualne ubezpieczenie na życie, które może pomóc brokerom ubezpieczeniowym w rozmowach z klientami o zabezpieczeniu przyszłości przedsiębiorstwa oraz jego dalszego funkcjonowania po śmierci właściciela, członka zarządu czy wspólnika.

Planowanie sukcesji jest kluczowym elementem odpowiedzialnego zarządzania przedsiębiorstwem. W przypadku śmierci osoby fizycznej prowadzącej jednoosobową działalność gospodarczą, brak odpowiedniego planu sukcesyjnego może prowadzić do automatycznego zamrożenia rachunków bankowych, wygaśnięcia zezwoleń (koncesji) oraz konieczności natychmiastowej spłaty zobowiązań.

Nie mniej dotkliwe mogą być konsekwencje w przypadku śmierci jednego ze wspólników spółki cywilnej. W takiej sytuacji może wystąpić konieczność spłaty spadkobiercom wartości wkładu zmarłego wspólnika i części wartości wspólnego majątku. Ponadto, odpowiedzialność za zobowiązania wspólników przechodzi na spadkobierców, jeśli przyjmą spadek lub obciąża w całości żyjącego wspólnika, jeśli spadkobiercy odrzucą spadek. Utrata płynności finansowej przez żyjącego wspólnika może prowadzić do wstrzymania realizacji zobowiązań finansowych. Wreszcie, gdy umowa spółki nie przewiduje wstąpienia do niej spadkobierców, spółka może przestać istnieć.

Odpowiednie planowanie sukcesji jest więc kluczowe dla ochrony interesów przedsiębiorców.

Właściciele jednoosobowych działalności gospodarczych czy też wspólnicy spółek cywilnych powinni zatem wyznaczyć zarządcę sukcesyjnego oraz uporządkować sprawy finansowe i organizacyjne na wypadek swojej śmierci.

Zarządca sukcesyjny odgrywa kluczową rolę w planowaniu sukcesji, jednak samo jego wyznaczenie nie wystarcza, aby w pełni zabezpieczyć interesy przedsiębiorcy i jego rodziny.

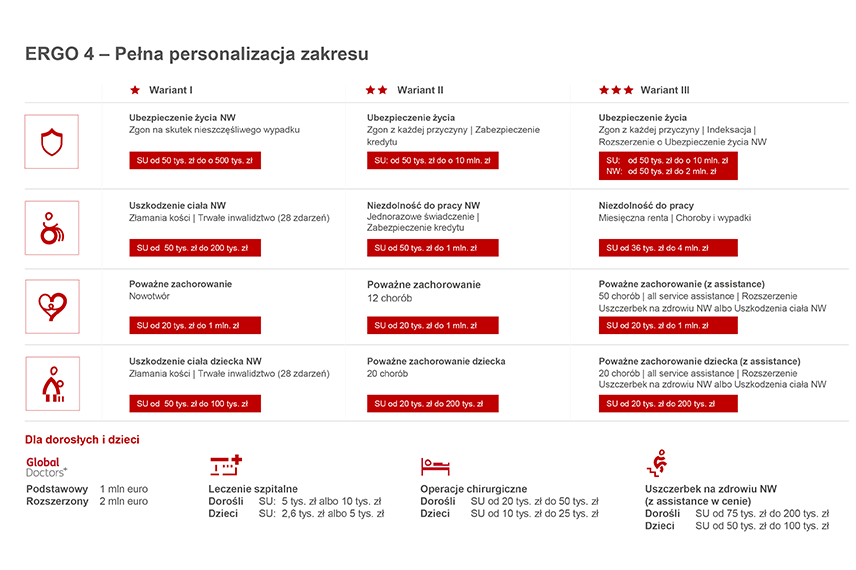

Ubezpieczenie na życie w planowaniu sukcesji

Ubezpieczenie na życie, takie jak ERGO 4, oferuje dodatkowe korzyści, które mogą okazać się niezbędne do zapewnienia stabilności finansowej i kontynuacji działalności po śmierci:

Dzięki ERGO 4, brokerzy ubezpieczeniowi mogą zaoferować swoim klientom kompleksowe rozwiązanie, które pozwala na świadome zarządzanie ryzykiem związanym ze śmiercią oraz zabezpieczenie przyszłości przedsiębiorstwa i rodziny.

Zapraszamy brokerów ubezpieczeniowych do zapoznania się z ERGO 4 i rozmów ze swoimi klientami na temat zabezpieczenia przyszłości ich przedsiębiorstw.

Ubezpieczenie na życie takie jak ERGO 4 może uratować przed nieuchronnymi trudnościami po śmierci przedsiębiorcy, zabezpieczyć jego rodzinę i majątek oraz pozwolić na kontynuowanie działalności po śmierci.

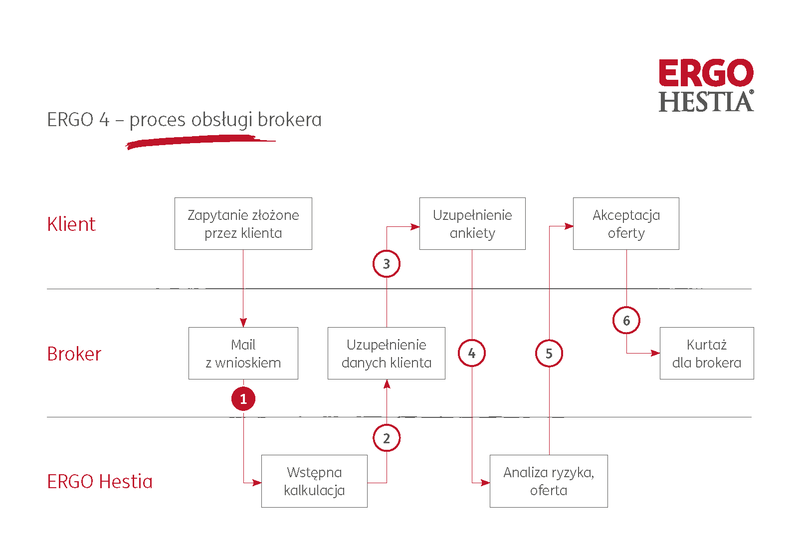

Brokerzy współpracujący z ERGO Hestią mogą skorzystać z dedykowanej ścieżki obsługi zapytań. Do przygotowania wstępnej kalkulacji wystarczy uzupełnienie krótkiego formularza do wyliczenia składki i przekazanie go drogą mailową do zespołu w centrali ERGO Hestii (adres e-mail [email protected]). Po akceptacji oferty przez klienta, na podstawie porozumienia kurtażowego, wypłacany jest kurtaż.

ERGO 4 _Proces obsługi brokera

ERGO 4 - Przydatne materiały

Udostępniamy komplet przydatnych materiałów

Materiał Sopockiego Towarzystwa Ubezpieczeń na Życie ERGO Hestia S. A., ma charakter wyłącznie informacyjny i nie stanowi oferty w rozumieniu art. 66 Kodeksu Cywilnego. Szczegółowe informacje, w tym wyłączenia i ograniczenia odpowiedzialności znajdziesz w aktualnym OWU (Ogólne warunki ubezpieczenia na życie ERGO 4 kod ) dostępnych pod adresem: (https://www.ergohestia.pl/ubezpieczenie-zdrowia-zycia/ergo-4/).

{kind=link}

{kind=link}